第10回企業版ふるさと納税の活用について

※この文章は、税理士法人名南経営によるものです。

※この文章は、平成28年6月8日現在の情報に基づいて作成しています。

具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

平成28年度税制改正により、地方公共団体が地方創生のために効果的な事業を進めていく際に、事業の趣旨に賛同する民間企業が寄附を行うことで、官民挙げてその事業を推進することができるよう、企業版ふるさと納税(地方創生応援税制)が創設され、平成28年4月20日に公布されました。

今回は、企業版ふるさと納税の概要と活用のポイントについて解説します。

1.企業版ふるさと納税の税制優遇措置

青色申告書を提出する法人が、平成28年4月20日から平成32年3月31日までの間に、地方公共団体による一定の事業に対して寄附金を支出した場合には、現行の損金算入措置に加えて、次のそれぞれの税額控除ができる措置が講じられます。

| 法人事業税 | 寄附額×10%の税額控除 ※法人事業税額×20%(地方法人特別税廃止後は15%)が上限 |

|---|---|

| 法人住民税 | 寄附額×20%の税額控除 ※法人住民税法人税割額×20%が上限 |

| 法人税 | 法人住民税で控除しきれなかった額を控除(ただし寄附額×10%が限度) ※法人税額×5%が上限 |

なお、1回当たり10万円以上の寄附が対象となります。

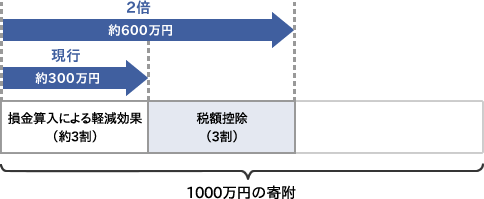

例えば、企業が地方公共団体に1,000万円を寄附した場合には、現行制度の全額損金算入により、寄附額の約3割(法人実効税率相当額:約300万円)の税の軽減効果があります。これに加えて、企業版ふるさと納税では、法人事業税、法人住民税法人税割(控除しきれない場合は法人税も)について寄附額の3割(300万円)が税額控除され、現行制度の2倍、約6割(約600万円)の税の軽減効果になります。

これにより、企業の自己負担額は約7割から約4割に軽減され、企業が地方公共団体に対して寄附をしやすくする狙いがあります。

<図表> 企業の寄附に対する負担軽減のイメージ

- 〔出典〕内閣府地方創生推進事務局「地方創生応援税制(企業版ふるさと納税)活用の手引き」

http://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/pdf/furusato23tebiki.pdf

2.企業版ふるさと納税の対象となる事業

企業版ふるさと納税の対象となる事業は、雇用の創生や結婚・出産・子育てなどの観点から効果の高い地方創生事業として、地方公共団体が地域再生計画を策定し、国が認定をしたもの(まち・ひと・しごと創生寄附活用事業)をいいます。最初の地域再生計画の認定は平成28年8月ごろに予定されており、全国各地の地方公共団体が地方創生のために、地域の特色を生かした取り組みを競い合うことが期待されています。

例えば、内閣府地方創生推進事務局の資料「企業版ふるさと納税の活用(プロジェクト応援編)」(※)では、飲料メーカーが企業版ふるさと納税の対象事業を検討する具体例が紹介されていますが、その中で、次のような取り組みが挙げられています。

四国のB村が、「Bのもり 活用・保全プロジェクト」という事業を、国に認定申請しています。B村を「森林のまち」としてブランド化し、森林ツアーを主体に観光客誘致を図るとともに、木質バイオマスの分野で製品開発を行って、雇用を創出していこうとするものです。「しごと」づくりを行いつつ、森林資源を守り、水源の保全につながる取組ですから、我が社として応援する価値は非常に高いのではないでしょうか。

- (※)http://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/pdf/furusato25katsuyoupj.pdf 5ページより抜粋

3.企業版ふるさと納税の留意事項

①対象外となる地方公共団体への寄附金

企業の「ふるさと」としては、例えば、企業発祥の地(起業の地や創業者の出身地)、原材料の供給地、従業員の出身地、商品の消費地、下請事業者などの所在地など、さまざまな地方公共団体が考えられます。

ただし、企業版ふるさと納税は、どの地方公共団体に寄附しても対象となるのではなく、地方創生の趣旨から、下表の地方公共団体に対する寄附金は、対象外となる点に注意が必要です。

| ■企業版ふるさと納税の対象外となる地方公共団体 |

|---|

|

①自社の本社が所在する地方公共団体 ②三大都市圏にある地方交付税の不交付団体で、市町村の場合はその全域が地方拠点強化税制の支援対象外地域とされている団体 <平成28年度において対象外となる団体> |

②寄附企業に対する地方公共団体の行為の制限

企業版ふるさと納税では、地方公共団体は寄附を行う企業に対し、寄附の代償として経済的利益を与える次のような行為を行ってはならないとされています。

・寄附額の一部を補助金として供与すること

・入札や許認可で便宜を図ること

・有利な利率で融資すること 等

ところで、既に多くの寄附が行われている個人版ふるさと納税では、寄附の結果、地元の特産品など、自己負担を上回るお礼品をもらうことができる点が人気の要因となっています。企業版ふるさと納税は、その名前から、個人版ふるさと納税と似たようなイメージを抱きがちですが、寄附の代償として地方公共団体から見返り品などの便宜供与は禁止され、企業版と個人版とでは、趣旨・内容とも大きく異なります。

4.企業版ふるさと納税の活用方法

企業版ふるさと納税は、企業が地方公共団体の「地方創生」を応援する際に、寄附をしやすい環境を税制面から整備したものです。

したがって企業にとってのメリット・目的は税の軽減ではなく、企業のCSR(社会的責任)の観点から、「地方創生」を推進する地方公共団体に寄附を積極的に行うことで、地方創生の取り組みに貢献しイメージアップを図れることです。

企業版ふるさと納税を活用するに当たっては、まずは、どの地方公共団体のどのような事業に寄附をするのかを、十分に検討する必要があるのです。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。