第2回マイナンバー制度の概要と企業実務

※この文章は、株式会社名南経営コンサルティングによるものです。

※この文章は、平成27年2月20日現在の情報に基づいて作成しています。

具体的な対応については、貴社の顧問税理士や社会保険労務士などの専門家とご相談ください。

2016年1月よりマイナンバー制度※1が開始します。このマイナンバー制度の導入によって企業実務が大きく変わるといわれています。マイナンバー制度の概要と、企業実務は具体的に何がどのように変わるのかを解説します。

※1:2013年5月成立「行政手続における特定の個人を識別するための番号の利用等に関する法律」(マイナンバー法)

1.マイナンバー制度の概要

2016年1月からスタートするマイナンバー制度。これは「社会保障・税番号制度」として、個人に1つの番号(以下「個人番号」または「マイナンバー」という)が付与され、「社会保障分野」「税分野」「災害対策分野」の行政手続きで利用される制度です。また、法人にも1つの番号(以下「法人番号」という)が付与されます。

現在は、それぞれの行政機関によって法人や個人に番号が割り振られ、各種手続きの際にはそれぞれの行政機関に足を運び、同じような書類を添付しなければならない煩わしさがあります。しかし、行政を横断したマイナンバー制度の導入によって、申請を受けた行政機関は、必要な情報をそれぞれの行政機関に照会を行うことで取得が可能になるため、提出する書類の簡素化が図れ、行政の効率化が実現できるとともに、国民の利便性の向上が期待されています。

すでに海外諸外国ではこのような番号制度が利用されており、アメリカのソーシャル・セキュリティ・ナンバー(社会保障番号)はその代表例といえるでしょう。

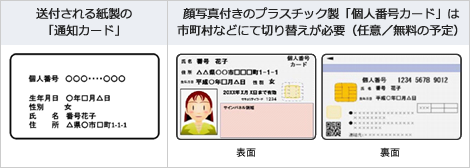

マイナンバーは、「通知カード」という名称のカードで2015年10月頃から住民票がある住所地に郵送などによって通知される予定です。これは単に「個人番号」「生年月日」「性別」「氏名」「住所」のみが記載された紙のカードです。個人が1つの番号を用いてさまざまな行政機関への申請などを円滑に行うという前提で考えると、いわゆる身分証明書代わりになるものであり、希望によりプラスチック製の顔写真付きICチップ搭載カードである「個人番号カード」に無料で切り替えることもできる予定です。

画像は内閣府のホームページ※2より引用

※2:http://www.cas.go.jp/jp/seisaku/bangoseido/index.html

また、法人には、2015年10月から登記上の住所地に、法人番号などを記載した通知書が送付される予定です。さらに、法人の基本3情報である「法人番号」「商号または名称」「本店または主たる事務所の所在地」の情報がインターネットを通じて公表される予定です。

マイナンバー制度で付与される番号の概要を下表にまとめました。

マイナンバーは、将来的に「マイ・ポータル」(2017年1月運用開始予定)といわれる個人のウェブサイトによってさまざまな情報(年金情報や失業保険情報など)が閲覧できることから、その番号が漏えいすることがないように厳重な管理をすることが求められています。

一方、法人番号は利用制限がなく、法人の基本3情報は定期的に更新されて常に最新の情報がインターネット上で公開され、誰でも自由に利用できることから、法人番号を活用した業務の効率化や新たなサービスなどが期待されています。例えば、許認可業務においては、これまで多くの添付書類が必要でしたが、法人番号を利用することにより行政間で情報の共有が図られますので、添付書類の省略は確実視されており、煩わしい業務から開放される可能性が高いと思われます。また、企業内で保有する顧客情報に法人番号を追加することにより、複数拠点で取り引きのある同一顧客の名寄せや取引情報の集約業務の効率化が図れたり、さらには、企業間取引のマッチングキーとして利用できる基盤が広がれば、業務の効率化が大幅に向上する可能性があります。

(注1)国税庁長官は、次の①~④に対し法人番号を指定します。①国の機関、②地方公共団体、③設立登記法人、④①~③以外の法人または人格のない社団などで法人税・消費税の申告納税義務または給与などに係る所得税の源泉徴収義務を有する団体

また、①~④以外でも個別法令で設立された国内に本店を有する法人や、国税に関する法律に基づき申告書・届出書などの書類を提出する団体など一定の要件に当てはまれば、国税庁長官に届け出ることによって法人番号の指定を受けることができます。なお、法人番号は一法人に対し一番号のみ指定されますので、法人の支店や事業所などには法人番号は指定されません。また、個人事業者に対しても法人番号は指定されません。

(注2)設立登記法人については、登記されている本店または主たる事務所の所在地へ、設立登記法人以外の法人や人格のない社団などで国税に関する法律に規定する届出書を提出している団体については、当該届出書に記載された本店または主たる事務所の所在地へ通知されます。

(株式会社名南経営コンサルティング作成)

2.企業実務の対応

次に、マイナンバー制度の導入により、発生する企業実務を解説します。

①各種書類などへのマイナンバーや法人番号の追記

マイナンバー制度の導入によって、社会保障や税務関係の手続きが、すべて電子申請でできるワンストップサービスが目指されています。そのため、社会保障関係の届出書類や税務関係の申告書などの様式が変更され、マイナンバーや法人番号を記載のうえ提出することになります。しかし、現段階では共通のプラットフォームがまだ構築されておらず、また、名寄せといわれる番号と名前を統合させる作業にも時間がかかることが見込まれています。従って、マイナンバー制度が導入されても、行政の効率化が速やかに実現できるわけではなく、企業にとっては、各種書類などへのマイナンバーや法人番号を追記するという業務が、かえって増えることが予測されています。

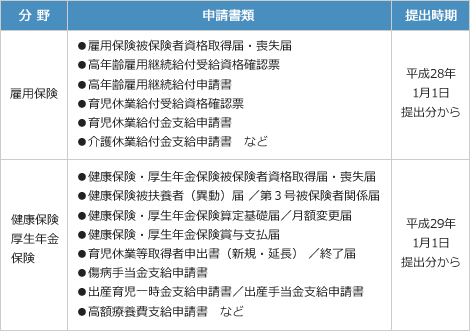

各種書類へマイナンバーや法人番号を記載のうえ提出する時期は下表の予定です。

【社会保障関係】

【税務関係】

(注3)平成28年1月1日前に締結された「税法上告知したものとみなされる取引」に基づき、同日以後に金銭等の支払などが行われるものに係るマイナンバーの告知および本人確認については、同日から3年を経過した日以後の最初の金銭等の支払などの時までの間に行うことができます。

事業者向けマイナンバー広報資料(平成27年2月版:内閣官房)※3をもとに株式会社名南経営コンサルティングにて作成。

※3:http://www.cas.go.jp/jp/seisaku/bangoseido/pdf/koho_setumei_h2702.pdf

②従業員へのアナウンス

「通知カード」は、住民票がある住所地に届く予定ですが、従業員の中には住民票の住所地に居住していないという人も少なくないと考えられ、本人に届かないというケースが想定されます。従って、企業としては従業員に対して居住地に住民票を移すように注意喚起をすることが重要です。また、マイナンバー到着後は、会社にその番号を今後の各種手続きのために提出をしてもらう必要があります。対象者は、パートタイマーや外国籍従業員を含むすべての雇用している従業員となります。

③利用方法の周知

マイナンバーは、不正利用防止のために厳格に管理をすることが求められており、企業が労務管理上に用いる場合も同様です。そのため、企業は従業員に対して、その利用方法を具体的に周知させるため、就業規則への明記や社内通知などが必要です。2016年1月から制度開始であることを考えると、こうした整備は遅くとも2015年12月までには完了しておきたいところです。

④採用時の本人確認

2015年12月末までに在籍をしている従業員に対しては厳格には求められませんが、2016年1月以降に入社する従業員に対しては、採用時の本人確認という業務が付加されることになります。提示された「通知カード」が、偽造されたり、拾ったりしたものではなく、間違いなく本人のものであるか否か、運転免許証などの顔写真がある身分証明書や公的資料などをもとに採用担当者は確認をしなければなりません。プラスチック製の顔写真付きの「個人番号カード」へ切り替えられている人については、そのカードにおける顔写真によって確認ができますので問題はありませんが、常勤の従業員のみだけではなく、1週間に数時間しか働かない非常勤の従業員に対しても同様に確認作業が生じますので、「個人番号カード」への切り替えが普及するまでは、採用担当者の業務が増えるということになります。

⑤安全管理対策

厳格な管理が求められるマイナンバーは、内閣府のガイドラインでは、必要かつ適切な安全管理対策を講じることを求めています。マイナンバーが記載されている資料などが机の上に無造作に置かれているという状態など、会社内において誰もが簡単に盗み見られるような状態であってはなりません。少なくとも鍵付きのキャビネットに保管するといった対策は考えなければなりません。なお、従業員数が100名を超える規模の企業においては、マイナンバーの取り扱い規程の整備はもちろんのこと、電子媒体の盗難防止や不正アクセス対策など、従来の個人情報保護法を上回る安全管理対策を講じることが求められています。仮に、対策を講じることなくマイナンバー情報が漏えいしてしまうと、罰則が適用されることがありますので注意をしなければなりません。

⑥盲点となる委託先の管理

企業の中には、従業員の個人情報を外部に委託して処理をするというケースもあることでしょう。 従業員の入退職手続きを外部の社会保険労務士に委託する、といったようなケースが典型例です。今回のマイナンバー制度では、委託先は大企業同様に安全管理対策を講じることが求められ、さらに委託元は委託先に対しての監督義務が生じることになります。委託先において情報漏えいなどの問題が生じれば、それは委託元の責任にもなり得るということになりますので、少なくとも委託先における安全管理対策を確認しておかなければなりません。

第4-2 特定個人情報の安全管理措置等

要点

個人番号関係事務又は個人番号利用事務の全部又は一部の委託をする者は、委託先において、番号法に基づき委託者自らが果たすべき安全管理措置と同等の措置が講じられるよう必要かつ適切な監督を行わなければならない。

「必要かつ適切な監督」には、①委託先の適切な選定、②安全管理措置に関する委託契約の締結、③委託先における特定個人情報の取扱状況の把握が含まれる。

平成26年12月11日発行の特定個人情報保護委員会による「特定個人情報の適正な取扱いに関するガイドライン(事業者編:内閣官房)※4より一部抜粋。

※4:http://www.ppc.go.jp/files/pdf/261211guideline2.pdf

⑦マイナンバーの保管と廃棄

社会保障および税に関する手続書類の作成事務を処理する必要がなくなった場合で、所管法令において定められている保存期間を経過した場合には、マイナンバーをできるだけ速やかに廃棄または削除しなければなりません。退職をした従業員のマイナンバーを長期間にわたって期間を定めることなく保管をすることは、情報漏えいや不正利用の懸念があります。たとえば、給与計算業務で使用する「扶養控除申告書」の保存期間は関連法令で7年間と定められていることから、マイナンバーの保存は7年間必要であり、この期間を経過した場合には速やかに廃棄しなければなりません。マイナンバーの削除や電子媒体などを廃棄する場合は復元不可能な方法で行いその記録を保存、また、これらの作業を委託する場合には、委託先が確実に削除または廃棄したことを証明書などで確認する必要があります。

3.マイナンバー制度の導入は業務効率化を考える好機

マイナンバー制度の導入によって短期的にはさまざまな業務が付加されることから、人材の確保を考える企業もあるのではないかと思います。しかし、お金を生むことがないこうした業務に新たに人材を投入するのは、企業経営を非効率にするものとしてお勧めできる方法ではありません。むしろ、旧来からの業務を抜本的に見直し効率化を進めるべきであり、無駄の排除のために社内の叡智を結集し、改善へと導きたいところです。

【株式会社名南経営コンサルティング】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。