第27回平成30年度税制改正要望について

※この文章は、税理士法人名南経営によるものです。

※この文章は、平成29年9月15日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

毎年、夏から秋にかけて各業界団体や各府省庁から税制改正要望が公表されます。その後、12月中旬頃に与党の税制調査会から公表される「税制改正大綱」を見るまでは、実際に要望が反映されるかは流動的ですが、特に8月末に公表される各府省庁の税制改正要望は、税制改正大綱に反映されるものが多くみられます。

今回は、各府省庁の平成30年度税制改正要望の中から経営者が注目すべき項目について解説します。なお、あくまで執筆時点における税制改正要望であり、改正法は以下の「1.毎年の税制改正の流れ」にあるように、国会の審議を経て決定するものであるため、要望とは異なる内容になる可能性がありますのでご留意ください。

1.毎年の税制改正の流れ

例年通りであれば、毎年8月末までに各府省庁から国税は財務省、地方税は総務省に改正要望が提出され、内閣総理大臣の諮問機関である政府の「税制調査会」が中長期的な提言を11月頃に行います。それを踏まえて与党の「税制調査会」が具体的な税制改正の内容を決定し、12月中旬頃に「税制改正大綱」にまとめます。これにより、税制改正の全体像がわかります。

その後、政府においてほぼ同様の内容で「税制改正の大綱」が閣議決定され、税制改正法案が1月中旬から2月上旬までに国会に法律案として提出され、3月末頃までに成立・公布されます。通常は、4月1日から新しい制度が施行されます。

ちなみに、平成29年度税制改正の実際の流れは、次の図表1のとおりでした。

<図表1> 平成29年度税制改正の流れ

| 平成28年8月31日 | 各府省庁が平成29年度税制改正要望を財務省・総務省に提出 |

| 平成28年11月14日 | 政府の税制調査会が「経済社会の構造変化を踏まえた税制のあり方に関する中間報告」、「「BEPSプロジェクト」の勧告を踏まえた国際課税のあり方に関する論点整理」、「国税犯則調査手続の見直しについて」の3つを公表 |

| 平成28年12月8日 | 与党が「平成29年度税制改正大綱」を公表 |

| 平成28年12月22日 | 政府が「平成29年度税制改正の大綱」を閣議決定 |

| 平成29年2月3日 | 「所得税法等の一部を改正する法律案」を国会に提出 |

| 平成29年3月27日 | 「所得税法等の一部を改正する法律案」の成立 |

| 平成29年3月31日 | 「所得税法等の一部を改正する法律」と関連政省令の公布 |

| 平成29年4月1日 | 「所得税法等の一部を改正する法律」と関連政省令の施行 |

2.平成30年度税制改正要望のポイント

平成29年8月31日に経済産業省から「平成30年度経済産業省税制改正要望について」※1が公表されました。主として大企業・中小企業向けの税制改正要望であり、その中から経営者が注目すべき項目について3つの制度を解説します。

- ※1:経済産業省ホームページ「平成30年度経済産業省税制改正要望について」

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/index.html

【1】先進的省エネ・再エネ投資促進税制の創設

平成30年度税制改正要望の目玉の一つは、「先進的省エネ・再エネ投資促進税制の創設」が盛り込まれた点です。

従来の「グリーン投資減税(環境関連投資促進税制)」を平成30年3月31日の適用期限をもって廃止し、それに代わる制度として創設が要望されたものです(適用期限は平成32年3月31日までの2年間)。

「先進的省エネ・再エネ投資促進税制」は、2030年度のエネルギーミックスの実現※2に向け、省エネ投資促進によるエネルギーの効率改善および再エネのさらなる導入拡大を進める目的で、「①省エネルギー設備の投資減税」と「②再生可能エネルギー設備の投資減税」の2つの制度から成ります。

- ※2:経済産業省ホームページ「長期エネルギー需給見通しを決定」平成27年7月16日

http://www.meti.go.jp/press/2015/07/20150716004/20150716004.html

①省エネルギー設備の投資減税

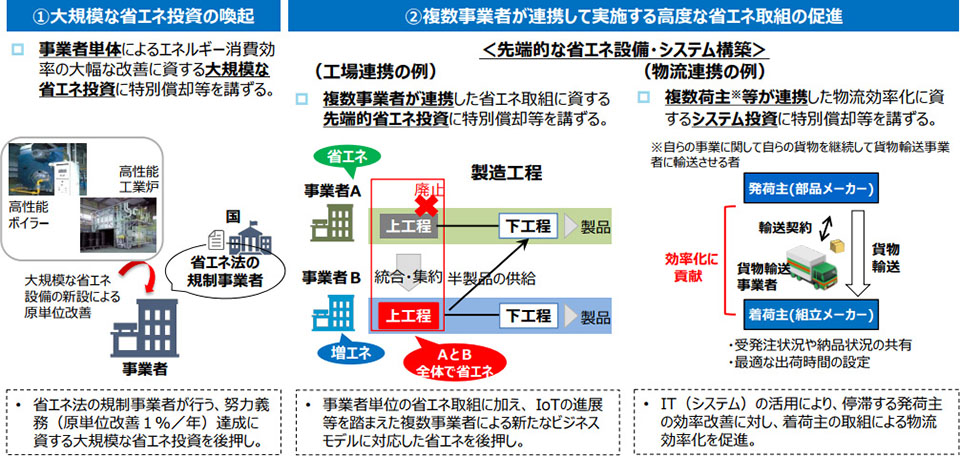

一つ目は、特定事業者による大規模な省エネ設備投資や、複数事業者が連携して実施する高度な省エネ取り組みに資する省エネ設備投資について、30%の特別償却または7%の税額控除を適用できる制度です。ここで特定事業者とは、年間1,500kl(原油換算)以上のエネルギーを使用し、「エネルギーの使用の合理化等に関する法律」において規制対象となっている事業者をいいます。

具体的な対象設備は、高効率誘導加熱装置、高効率ボイラー、省エネ型定置式るつぼ炉設備、省エネ油圧ジャンボプレス機、コジェネレーション設備、出荷状況管理システム、受発注管理システムなどとされています。

<図表2> 省エネルギー設備の投資減税の概要

- (出典)経済産業省「平成30年度税制改正に関する経済産業省要望【概要】」

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/pdf/1_02.pdf 32ページ

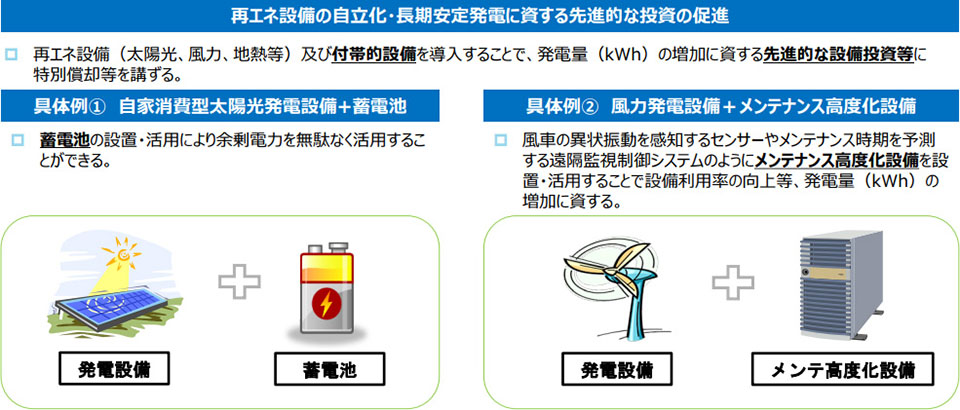

②再生可能エネルギー設備の投資減税

二つ目は、再生可能エネルギー設備または付帯的設備を導入する者で、税制の適用期間内に対象設備の取得や建設をし、その日から1年以内に事業の用に供した場合、事業を開始した日を含む事業年度において、30%の特別償却または4%の税額控除を適用できる制度です。

具体的な対象設備は、図表3のとおり、固定価格買取制度からの自立化や長期にわたり安定的な発電を促進するため、一定の要件を満たす先進的な再エネ設備および付帯的設備となります(全ての発電設備について自営線は対象となります)。

<図表3> 再生可能エネルギー設備の投資減税の対象設備

| No | 対象設備 | 要 件 | 付帯的設備 |

|---|---|---|---|

| 1 | 太陽光発電設備 (10kW以上) |

固定価格買取制度の認定を受けていないもの | 蓄電池 ※修繕および増設のためにパネルやPCSなどを交換および増設した場合も対象 |

| 2 | 風力発電設備 (1万kW以上) |

系統安定化・メンテナンス高度化に資すると認められる設備を合わせて導入するもの | 系統安定化・メンテナンス高度化に資すると認められる設備 ※既存の発電設備に上記設備を設置した場合も含む |

| 3 | 中小水力発電設備 (3万kW未満) |

kWあたりの資本費が以下を満たすもの ①200kW未満:272万円/kW以下 ②200kW以上1,000kW未満:109万円/kW以下 ③1,000kW以上3万kW未満:39万円/kW以下 |

|

| 4 | 木質バイオマス発電設備 (2万kW未満、木質バイオマス燃料の年間利用率80%以上と見込まれるもの) |

次の要件のいずれかを満たすもの ・年間稼働率80%以上と見込まれるもの ・kWあたりの資本費が以下を満たすもの ①2,000kW未満:62万円/kW以下 ②2,000kW以上2万kW未満:41万円/kW以下 ・熱電併給(発電設備および熱供給設備を同時に新設)の場合 |

熱供給設備 燃料製造設備 |

| 5 | バイオマス利用メタンガス発電装置 | 熱電併給(発電設備および熱供給装置を同時に新設)の場合 | 原料受入・前処理設備 |

| 6 | 木質バイオマス熱供給装置 (160GJ/h未満、木質バイオマス燃料年間利用率80%以上と見込まれるもの) |

次の要件のいずれかを満たすもの ・装置の熱効率80%以上と見込まれるもの ・熱電併給(発電設備および熱供給設備を同時に新設)の場合 |

発電設備 燃料製造設備 |

| 7 | 地熱発電設備 (1,000kW以上) |

年間発電時間利用率80%以上と見込まれるもの |

- (出典)財務省「先進的省エネ・再エネ投資促進税制の創設(経済産業省、農林水産省、国土交通省、環境省)」を基に作成

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2018/request/meti/30y_meti_k_27.pdf

<図表4> 再生可能エネルギー設備の投資減税の概要

- (出典)経済産業省「平成30年度税制改正に関する経済産業省要望【概要】」

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/pdf/1_02.pdf 34ページ

二つの制度のうち、特に利用される可能性が高いのが、二つ目の「再生可能エネルギー設備の投資減税」の「自家消費型太陽光発電設備と蓄電池」の組み合わせです。この要望が実現すれば、「蓄電池」の設置・活用促進が期待されます。

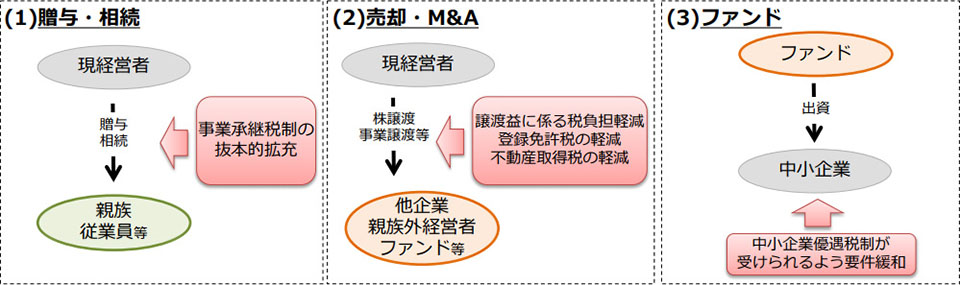

【2】中小企業経営者の次世代経営者への引継ぎ支援税制

中小企業・小規模事業者の事業継続を促進するため、①親族や従業員などに株式などを贈与・相続する場合、②他企業や親族外経営者などに経営を引き継ぐ場合、③ファンドを経由して事業承継を行う場合の税負担の軽減措置が要望されました。

<図表5> 中小企業経営者の次世代経営者への引継ぎ支援税制の概要

- (出典)経済産業省「平成30年度税制改正に関する経済産業省要望【概要】」

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/pdf/1_02.pdf 18ページ

三つの支援税制のうち、注目すべきは二つ目の「他企業や親族外経営者などに経営を引き継ぐ場合」の支援税制であり、後継者がいないため事業承継が行えない、あるいは投資余力がないため事業継続が困難な中小企業が、M&Aや事業の売却を行った場合の税負担の軽減を要望するものとなっています。この要望が実現すると、M&Aや事業の売却による事業承継が従来よりもやりやすくなり促進されると考えられます。

【3】所得拡大促進税制の拡充

賃上げは、消費拡大につながる経済の好循環の要です。これを持続するには、積極的な人材投資により生産性を向上させ、さらに企業の賃上げを促すことが重要です。そこで、賃上げの実施に加え、「人材投資」(新たなスキル獲得のための研修や社員の学び直しなど)を増加させている企業に対する所得拡大促進税制の支援措置の強化が要望されています。

また、中小企業については、最低賃金の引き上げの影響を受けやすい「生産性の低い業種」に対して重点支援を行い、加えて、賃上げに取り組んでいる中小企業に本税制をより活用してもらうため、「適用要件」を緩和するよう要望されています。

<図表6> 所得拡大促進税制に関する要望事項

| 要望項目 | 要望内容 |

|---|---|

| 適用期限の延長 | 平成32年度末まで2年間延長 |

| 税額控除の拡充 | ①前年度から、教育訓練費を一定割合増加させた企業について、雇用者給与など支給増加額の一定額を税額控除する(対象:大企業・中小企業)。 ②新たに外部から中核人材を採用した場合、給与など支給増加額の一定額を税額控除する(対象:中小企業)。 ③生産性が低い業種に分類される場合、給与など支給増加額の一定額を税額控除する(対象:中小企業)。 |

| 適用要件の緩和 | 現行制度の要件①「雇用者給与など支給額が前事業年度の雇用者給与など支給額を下回らないこと」の見直し(対象:中小企業)。 |

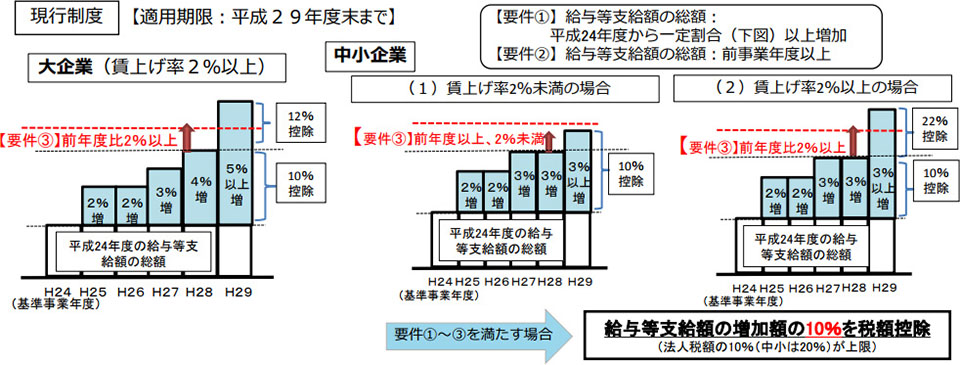

なお、所得拡大促進税制の現行制度の概要については、次の図表7のとおりです。

<図表7> 所得拡大促進税制の現行制度の概要

- (出典)経済産業省「平成30年度税制改正に関する経済産業省要望【概要】」

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/pdf/1_02.pdf 13ページ

今回は、平成29年8月31日までに財務省・総務省に提出された各府省庁の税制改正要望の中から、企業にとって注目すべき経済産業省の税制改正要望を抜粋して解説しました。要望が反映されるかどうかは、今年12月中旬頃に公表される与党の「平成30年度税制改正大綱」まで待たなければなりませんが、経営者にとっては重要な事項であり注目しておく必要があります。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。