第3回経営者さまのリスクと資金準備

※この文章は、株式会社名南パートナーズによるものです。

※この文章は、平成27年5月11日現在の情報に基づいて作成しています。

具体的な対応については、貴社の顧問税理士や弁護士などの専門家とご相談ください。

1.経営者が考えるリスク

私たちの日常にはさまざまなリスクが存在していることは、誰もが認識していることでしょう。ましてや企業の経営者や経営幹部であれば、一般人とは別の視点でそれらに備えなければと常に思っているはずです。地震や台風、火災などの災害によって受ける被害、自社製品の欠陥などに対する損害賠償、取引先の倒産、最近では社内でのハラスメントや、社員のメンタルヘルスも注目を浴びています。考え出すと切りがありません。

実際の被害を目の当たりにしたり、法改正への対応で新たな検討事項が生じたりすることで、これらのリスクに対する経営者の意識は非常に高くなっています。しかし、経営者自身の足元にあるリスクは見落とし気味です。

2.経営者のリスクマネジメント

不思議なもので、自分自身や経営幹部に万一のことがあるのでは、と常に危機感を持っている経営者はあまり多くないようです。むしろ「自分は大丈夫」という根拠のない自信を持つ経営者が少なくないように感じます。

事故や災害に巻き込まれたり、突然の病気で意思能力を失ってしまうことは誰にでも起こり得ます。経営者や経営幹部に万一のことがあった場合には、そこから起こるさまざまな問題の対処や回避方法を検討し指示する人自体が不在となってしまいます。これは企業にとって非常に深刻な状況であり、顧客、取引先、取引金融機関などにも影響を与えてしまうでしょう。このような事態にどう備えておけばよいのか、具体的に検討してみましょう。

3.経営者や経営幹部に万一のことがあった場合の備え

①運転資金や借入金返済

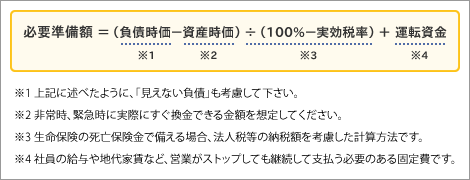

経営者や経営幹部が事故や病気で万一の事態となり、営業がストップしたとしても支払いは待ってくれません。経営者の復帰、後継者や他の経営陣へのバトンタッチが可能だとしても、その数カ月が企業にとって命取りとなる危険性は十分あります。当面の運転資金や借入返済資金を常に意識し確保しておくことは、重要なリスクヘッジです。会社清算に追い込まれる事態となった場合は、社員への退職金支払いなど、普段は見えない負債も発生します。

このような非常事態に対する必要準備額を見積もった上で、準備方法を検討する必要があります。業種や企業の置かれている状況によってその計算や方法はさまざまですが、一例として以下に必要準備額の算出方法をご紹介します。

事業承継可能な場合でも清算となる場合でも当面の運転資金は必要です。数カ月か年単位かも含め、経営者自身が経営幹部も交えて十分な事前検討をしておくべきしょう。

②経営者や経営幹部への死亡退職金

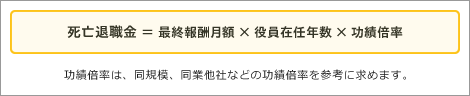

経営者や経営幹部が死亡したとき、遺族の生活費や、相続で取得した自社株式など相続時の納税資金として、会社は遺族へ死亡退職金を支払います。退職金の算出にはいろいろな方法がありますが、一般的な「功績倍率方式」を紹介します。もちろん、役員の退職金規定がすでに作成してある場合はそれに従って算出して下さい。

上記の計算式は、法人が損金に算入できる額を算出する目安として用いられることが多いのですが、実際の支払いはそれを上回って支払うことも可能です。ただし、適正と考えられる金額を越えた部分は損金にできない場合もありますので、検討の際には顧問税理士や所轄税務署に事前に相談してください。

上記の計算方式からも分かりますが、経営者や経営幹部の死亡退職金は高額になる場合が多いため、いざというときに原資がなければ支払うことが難しくなります。役員の退職金規定が作成してある場合は、支払えませんでは済まないため、計画的な準備が必要となってきます。

③どのような方法で備えるのか

次に検討すべきは、これらの資金をどのような手段で備えるかということです。

会社が保有している財産を取り崩したり、取り崩す財産がなければどこかから調達してこなければなりません。

会社の保有財産には、現預金、売掛金、受取手形、棚卸資産、土地や建物などが考えられますが、現預金以外は、非常時の換金において、帳簿上の金額がそのまま現金化できるとは限りませんし、時間がかかることも予想されます。会社の保有財産を洗い出し、おおよその時価を見積もった上で備えるに足るか否かを検討してください。

不足する場合の調達方法として、金融機関からの借入が考えられますが、このような非常事態に金融機関から借り入れることはかなり厳しいことでしょう。そうなると、経営者の個人資産で賄うということも考えられますが、経営者の家族(遺族)の生活が犠牲となってしまいます。

このような場合、生命保険や損害保険が用いられることが多いようです。

保険契約者を会社、被保険者を経営者(経営幹部)、保険金受取人を会社として契約することによって、経営者(経営幹部)が万一の際に不足した資金を準備することが可能となります。保険商品を検討するにあたっては、適切な保険金額、保険期間、保険料などを考慮します。保険商品にはさまざまな種類があるため、保険会社や保険代理店などの専門家に協力を得ることをおすすめします。

今回を機に、経営者や経営幹部に万一のことがあった場合の備えとして、経営者幹部の皆さんとともに自社にとっての必要準備額などを算出し、不足する場合は保険商品を活用するなど、自社にとって最適な準備方法をぜひ検討してみてください。

【株式会社名南パートナーズ】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。