第30回2018年度 税制改正の大綱について

-経営者が注目すべきポイント-

※この文章は、税理士法人名南経営によるものです。

※この文章は、2018年1月15日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。また、本内容は、2018年度税制改正の大綱に基づき作成していますが、改正法は国会の審議を経て決定するものであり、大綱とは内容が変わる可能性がありますのでご留意ください。

2017年12月14日に与党から2018年度税制改正大綱が公表され、同月22日に2018年度税制改正の大綱が閣議決定されました。

個人所得課税では、働き方の多様化への対応と税負担のあり方などの観点から、給与所得控除・公的年金等控除・基礎控除の見直しが引き続き行われます。資産課税では、高齢化が進む中小企業経営者の円滑な世代交代を促進するために事業承継税制の拡充が行われます。

法人課税では、引き続きデフレ脱却と経済再生に向け、賃上げや生産性向上のための税制上の措置および中小企業の設備投資を促進するための税制上の措置が講じられます。

また、国際課税では、BEPSプロジェクトの合意事項を踏まえ、恒久的施設(PE)関連規定の見直し、外国子会社合算税制などの見直しが行われます。

本コラムでは、2018年度税制改正の大綱のうち、経営者が注目すべき「所得拡大促進税制の改組」、「情報連携投資等の促進に係る税制の創設」、「事業承継税制の特例の創設」の3項目について解説します。

1.所得拡大促進税制の改組

生産性革命の実現に向けた税制措置として、生産性革命集中投資期間である3年間の措置(2018年4月1日から2021年3月31日までの間に開始する事業年度)として所得拡大促進税制が改組されます。

まず、大企業について、現行制度(2017年度)と改正案の比較は図表1の通りです。

<図表1> 所得拡大促進税制の改正案(大企業)

| 現行制度(2017年度) | 改正案 | |

|---|---|---|

| 適用 要件 |

|

|

| 税額 控除 |

給与等支給総額の基準年度からの増加額に対する10%の税額控除に加え、前年度からの増加額について2%の税額控除を上乗せ | 給与等支給額の前年度からの増加額の15%の税額控除 |

| 【上乗せ措置】 教育訓練費が比較教育訓練費(前期と前々期の年平均)に対して20%以上増加した場合は、給与等支給額の前年度からの増加額の20%(15%+5%)の税額控除 |

||

| 控除 限度額 |

法人税額の10%を上限 | 法人税額の20%を上限 |

現行制度よりも賃上げに関する要件を簡素化し、新たに設備投資に関する要件を追加して、達成した場合のインセンティブを大幅に拡充しています。具体的には、税額控除率・控除限度額ともに拡大し、さらに教育訓練費を一定以上増加させた場合には税額控除率を20%に拡大することにより、この制度をフル活用した場合には、2018年度において29.74%である法人実効税率をOECD平均の25%まで引き下げることができます。また、後述する「情報連携投資等の促進に係る税制」を併せてフル活用すれば、法人実効税率を20%までさらに引き下げることができます。このように設備投資や賃上げ、人材投資などに積極的に取り組み、これらの制度を有効活用すれば法人税負担が減少し、国際競争力が高まることになります。

次に中小企業者について、現行制度(2017年度)と改正案の比較は図表2の通りです。

<図表2> 所得拡大促進税制の改正案(中小企業者等)

| 現行制度(2017年度) | 改正案 | |

|---|---|---|

| 適用 要件 |

|

|

| 税額 控除 |

給与等支給総額の基準年度からの増加額に対する10%の税額控除に加え、平均給与等支給額が前年度比2%増の場合は、給与等支給総額の前年度からの増加額について12%の税額控除を上乗せ | 給与等支給額の前年度からの増加額の 15%の税額控除 |

| 【上乗せ措置】 平均給与等支給額が前年度から2.5%以上増加、かつ、次のa、bのいずれかを満たす場合は、給与等支給額の前年度からの増加額の25%(15%+10%)の税額控除

|

||

| 控除 限度額 |

法人税額の20%を上限 | 法人税額の20%を上限 |

大企業と比較すると、設備投資に関する要件は無く、現行制度と比較して簡素化された賃上げ要件のみで賃上げ率が大企業の半分の1.5%になっています。上乗せ措置の場合の税額控除率は25%になっており、大企業よりも要件が緩和され、さらに達成時のインセンティブも優遇されています。仮に教育訓練費の要件が達成できないとしても経営力向上計画の認定などにより代替することが可能となっている点にも注目する必要があります。

2.情報連携投資等の促進に係る税制の創設

この税制は「革新的事業活動による生産性の向上の実現のための臨時措置法(仮称)」の制定を前提に創設されました。同法の「革新的データ産業活用計画(仮称)」の認定を受けた青色申告書を提出する法人が、同法の施行日から2021年3月31日までの間に、その計画に従ってソフトウェアを新設または増設し、情報連携利活用設備(対象設備)を取得して事業の用に供した場合には、特別償却または税額控除の選択適用が可能です。

制度概要は図表3の通りです。

<図表3> 情報連携投資等の促進に係る税制の概要

| 計画認定 の要件 |

|

|||

|---|---|---|---|---|

| 対象設備 | ソフトウェア、器具備品、機械装置 (開発研究用資産は除く) | |||

| 【対象設備の例】 データ収集機器(センサー等)、データ分析により自動化するロボット・工作機械、データ連携・分析に必要なシステム(サーバ、AI、ソフトウェア等)、サイバーセキュリティ対策製品 等 |

||||

| 取得価額 | 5,000万円以上 | |||

| 税制措置 (特別償却と 税額控除の 選択適用) |

特別償却 | 取得価額×30% | ||

| 税額控除 | 【平均給与等支給額の増加が前年比で3%未満】 取得価額×3%(法人税額の15%を限度) |

|||

| 【平均給与等支給額の増加が前年比で3%以上】 取得価額×5%(法人税額の20%を限度) |

||||

- 〔出典〕経済産業省「経済産業関係 平成30年度税制改正について」P10を基に作成

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

ところで、所得が増加しているにもかかわらず、賃上げや設備投資をほとんど行っていない大企業については、租税特別措置の適用要件の見直しが行われます。2018年4月1日から2021年3月31日までの間に開始する各事業年度で、所得金額が前年度を上回る場合、平均給与等支給額が前年度以下で、国内設備投資額が当期の減価償却費の10%以下の場合には、この「情報連携投資等の促進に係る税制」や「研究開発税制」、「地域未来投資促進税制」の税額控除を適用できませんので注意が必要です。ただし、中小企業者等は対象外となります。

3.事業承継税制の特例の創設

中小企業の代替わりを促進するため、2018年1月1日から2027年12月31日までの10年間の特例措置として事業承継税制の特例制度が創設されます。この制度の主な特徴は次の通りです。

- ① 発行済議決権株式等の全てが対象 + 納税猶予割合100%

- ② 雇用確保要件の緩和

- ③ 最大3名までの後継者に適用可能

- ④ 経営環境の変化を示す一定の要件を満たす場合の猶予税額の減免

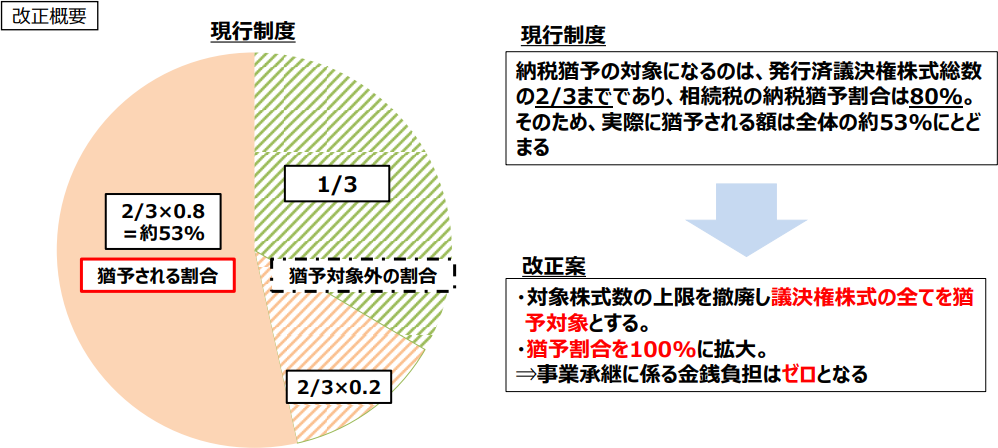

① 発行済議決権株式等の全てが対象 + 納税猶予割合100%

現行制度では、相続税の納税猶予について実質的に猶予される税額は図表4のように株式に係る税額の約53%となっていましたが、特例制度では一気に100%まで拡大されます。したがって、自社株式の承継に関して特例制度を適用する場合、事業承継時の贈与税・相続税の金銭負担はゼロになり、自社株式の評価額の上昇などを気にする必要もなくなります。

<図表4> 納税猶予割合の現行制度と特例制度の比較

- 〔出典〕経済産業省「経済産業関係 平成30年度税制改正について」P22

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

② 雇用確保要件の緩和

現行制度では、事業承継後5年間の雇用者数の平均が、贈与時または相続時の雇用者数の8割を維持できなかった場合、猶予された税額を全額納付しなければならず、これが経営者にとっては心理的ハードルが高いと言われています。しかし特例制度では、8割を維持できなかったとしても一定の手続きを条件に納税猶予の継続が可能になります。

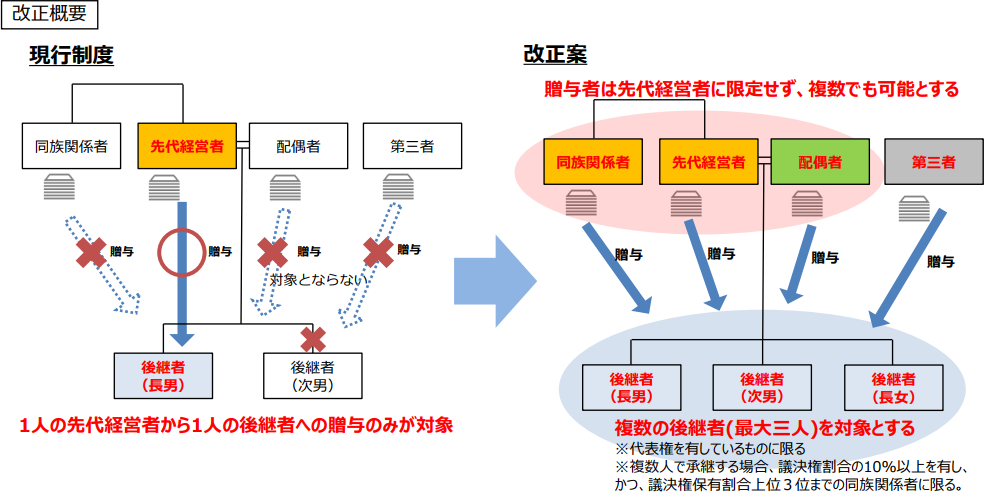

③ 最大3名までの後継者に適用可能

現行制度では、一人の先代経営者から一人の後継者へ贈与・相続される場合に限定されていましたが、特例制度では、図表5の通り、親族外を含む複数の株主から、最大3名の後継者への承継も対象になります。これにより、例えば、兄弟姉妹での共同経営といった場合にも制度の適用が可能になります。

<図表5> 複数後継者への承継

- 〔出典〕経済産業省「経済産業関係 平成30年度税制改正について」P24

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

④ 経営環境の変化を示す一定の要件を満たす場合の猶予税額の減免

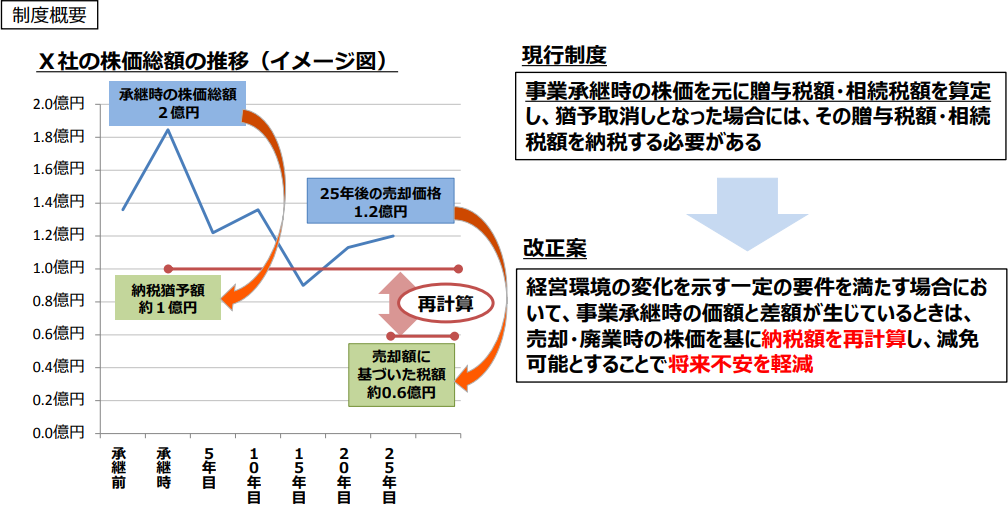

現行制度では、後継者が自主廃業や売却を行う際、事業承継時の株価を基に税額を算定します。仮に猶予取消しとなった場合、その猶予取消し時点の株価が事業承継時に比べて安くなっていたとしても事業承継時の株価を基に算定された猶予税額を納付する必要があります。

特例制度では、図表6の通り一定の要件を満たす場合は、売却や廃業時の株価を基に納税額を再計算し、当初の猶予税額を下回る場合その差額は免除されます。

<図表6> 猶予税額の減免

- 〔出典〕経済産業省「経済産業関係 平成30年度税制改正について」P25

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

なお、特例制度は10年間の期間限定ですが、単に10年以内に事業承継を行えばよいというわけではありません。2018年4月1日から2023年3月31日までの5年間に「特例承継計画(仮称)」を都道府県に提出する必要があるなど一定の手続きが必要となるため、注意が必要です。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。