第16回欠損金の繰越控除制度と繰戻し還付制度について

※この文章は、税理士法人名南経営によるものです。

※この文章は、平成28年11月7日現在の情報に基づいて作成しています。

具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

平成27年度および平成28年度税制改正では、デフレ脱却・経済再生をより確実なものにしていく必要から、成長志向に重点を置いた法人税改革が行われました。これは、言い換えれば、一部の黒字企業に税負担が偏っているものを、赤字法人も含めて広く負担を分かち合う構造へ改革するという観点から行われたものであり、法人実効税率の引き下げを行うとともに、課税ベースの拡大が進められました。

この課税ベースの拡大の中には、「欠損金の繰越控除制度の見直し」が含まれており、また、平成28年度税制改正では、「大法人の欠損金の繰戻し還付制度の不適用」も2年延長されました。

本コラムでは、執筆時点での欠損金の繰越控除制度と繰戻し還付制度などについて、資本金1億円以下の「中小法人等」(ただし、資本金が5億円以上の法人の100%子会社などは対象外)と資本金1億円超の「大法人」に分けて、それぞれのポイントを解説します。

1.中小法人等と欠損金

①中小法人等の欠損金の繰越控除制度

青色申告書を提出した事業年度において欠損金が生じた場合には、その事業年度の次の事業年度以後9年間に渡って繰り越して所得金額から欠損金を控除することで、法人税の負担を軽減できます。中小法人等の場合は特例で繰越控除前の所得金額の全額を控除することができます。なお、平成30年4月1日以後に開始する事業年度において生ずる欠損金の繰越期間は10年になります。

②中小法人等の欠損金の繰戻し還付制度

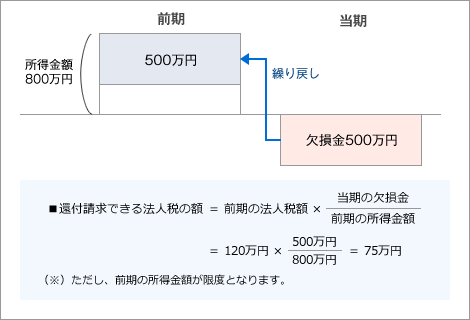

青色申告書を提出する事業年度に欠損金が生じた場合において、前事業年度の所得金額にその欠損金を繰り戻し、所得金額から欠損金を控除して計算した場合の法人税額と前期の法人税額の差額について還付請求することができます。

例えば、当期の欠損金500万円、前期の所得金額800万円、前期の法人税額115万円の場合、「欠損金の繰戻し還付制度」を利用することで、75万円について還付請求をすることができます(図表1参照)。

<図表1>欠損金の繰戻し還付制度のイメージ

このほか、国税である地方法人税についても同様に、還付請求を行うことができます。

ただし、「欠損金の繰戻し還付制度」は、地方税である法人住民税や法人事業税については適用することができない点に注意が必要です。

③中小法人等の欠損金と制度の適用

上記①の「欠損金の繰越控除制度」と②の「欠損金の繰戻し還付制度」は、どのような場合に適用されるかを整理すると、図表2のようになります。説明を分かりやすくするために、所得金額が発生する場合を「黒字」、欠損金が発生する場合を「赤字」としています。

<図表2>中小法人等が適用できる欠損金の制度

| 前期 | 当期 | 適用できる欠損金の制度 |

|---|---|---|

| 黒字 | 黒字 | 「欠損金の繰越控除制度」 (繰越欠損金があれば当期の所得金額から控除) |

| 赤字 | 「欠損金の繰越控除制度」(翌期以降の所得金額から控除) または「欠損金の繰戻し還付制度」のどちらかを適用可能 |

|

| 赤字 | 黒字 | 「欠損金の繰越控除制度」(当期の所得金額から控除) |

| 赤字 | 「欠損金の繰越控除制度」(翌期以降の所得金額から控除) |

ここで実務上ポイントとなるのは、前期が「黒字」で当期が「赤字」の場合で、図表2のとおり2つの制度のどちらかを適用することが可能です。

例えば、当期が「赤字」で翌期が「黒字」になれば、翌期において「欠損金の繰越控除制度」を適用し、当期の欠損金の範囲で所得金額を減らすことにより、法人税の負担を軽減できます。または、当期に「欠損金の繰戻し還付制度」を適用し、法人税額の差額について還付請求することができます。

どちらの制度を適用するかは自由ですが、翌期も「赤字」で、繰り越した欠損金を控除するチャンスが先送りされる懸念がある場合や、早期に税金還付を受けて資金繰りの改善につなげたいという場合には、「欠損金の繰戻し還付制度」の適用を選択する場合が多々あります。なお、「欠損金の繰戻し還付制度」を適用すると、欠損金などの確認のために税務署の調査が行われるとされています。

2.大法人と欠損金

①大法人の欠損金の繰越控除制度

青色申告書を提出した事業年度において欠損金が生じた場合には、その事業年度の次の事業年度以後9年間に渡って繰り越して所得金額から一定金額の欠損金を控除することで、法人税の負担を軽減できます。なお、平成30年4月1日以後に開始する事業年度において生ずる欠損金の繰越期間は10年になります。

中小法人等の場合は繰越控除前の所得金額の全額を控除することができますが、大法人の場合は、平成24年度税制改正で控除限度額が設けられて以来、平成27年度と平成28年度税制改正でさらに見直されて図表3のとおり縮減され、最終的に平成30 年4 月1 日以後に開始する事業年度では繰越控除前の所得金額の50%相当となります。

<図表3>大法人における欠損金の繰越控除制度の控除限度額

| 対象事業年度 | 控除限度額 |

|---|---|

| 平成24年3月31日以前に開始する事業年度 | 繰越控除前の所得金額×100% |

| 平成24年4月1日から平成27年3月31日までに開始する事業年度 | 繰越控除前の所得金額×80% |

| 平成27年4月1日から平成28年3月31日までに開始する事業年度 | 繰越控除前の所得金額×65% |

| 平成28年4月1日から平成29年3月31日までに開始する事業年度 | 繰越控除前の所得金額×60% |

| 平成29年4月1日から平成30年3月31日までに開始する事業年度 | 繰越控除前の所得金額×55% |

| 平成30年4月1日以後に開始する事業年度 | 繰越控除前の所得金額×50% |

ただし、大法人であっても、更生手続開始の決定などの事実が生じた法人や新設法人の一定の事業年度については、繰越控除前の所得金額の全額を控除することができます。

②大法人の欠損金の繰戻し還付制度

大法人については、解散などの事実が生じた場合の欠損金を除き、平成30年3月31日までの間に終了する各事業年度において生じた欠損金については、「欠損金の繰戻し還付制度」の適用が停止されています。

③大法人の欠損金と制度の適用

大法人の欠損金と制度の適用について、中小企業等の場合と同様に整理すると、図表4のようになります。

<図表4>大法人が適用できる欠損金の制度

| 前期 | 当期 | 適用できる欠損金の制度 |

|---|---|---|

| 黒字 | 黒字 | 「欠損金の繰越控除制度」 (繰越欠損金があれば当期の所得金額から控除) |

| 赤字 | 「欠損金の繰越控除制度」(翌期以降の所得金額から控除) | |

| 赤字 | 黒字 | 「欠損金の繰越控除制度」(当期の所得金額から控除) |

| 赤字 | 「欠損金の繰越控除制度」(翌期以降の所得金額から控除) |

大法人の場合は、「欠損金の繰戻し還付制度」の適用がないため、適用できるのは「欠損金の繰越控除制度」のみです。ただし、大法人の「欠損金の繰越控除制度」による控除金額は既に説明したように、繰越控除前の所得金額に一定の割合を乗じた金額に制限されています。

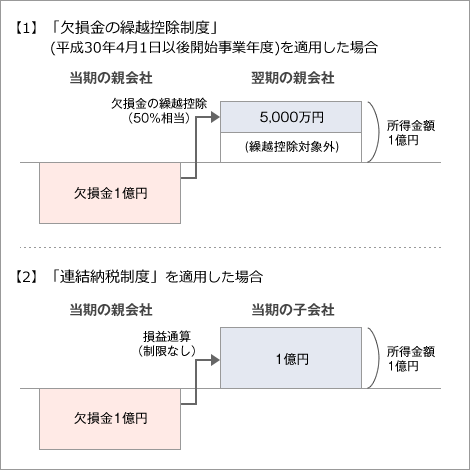

例えば、平成30年4月1日以後に開始する事業年度では、前期の欠損金が1億円あって、当期の所得金額が1億円の場合であっても、控除できるのは当期の所得金額1億円×50%=5,000万円までとなり、繰越控除後の所得金額5,000万円の部分については当期において課税が行われます。そのため、この事例の場合、黒字の関連会社と合併を行うことにより、所得金額を大きくして控除額を大きくし、欠損金を早期に取り込むことも可能です。しかし、合併の実現は、企業文化の違いや給与体系などの調整が難しいことから困難な場合が多いです。また、合併による欠損金の繰越控除を引き継ぐためには、一定の要件を満たした適格合併である必要があります。そこで、現実的に採用される対策として「連結納税制度」の導入が増加しています。

「連結納税制度」では、連結グループ内で同一年度に生じた所得金額と欠損金について「損益通算」を行うことができます。しかも、「欠損金の繰越控除制度」と異なり、親会社や子会社の所得金額の一定の割合までとする制限は、損益通算にはありません(図表5参照)。

なお、「連結納税制度」も国税である法人税と地方法人税に限られ、地方税である法人住民税や法人事業税については対象とならない点に注意が必要です。

<図表5>大法人における「欠損金の繰越控除制度」と「連結納税制度」との比較

3.まとめ

中小法人等については前期が黒字、当期が赤字の場合に、「欠損金の繰戻し還付制度」を適用することによって、大法人については「連結納税制度」の導入・適用によって、資金繰りの改善につながることをご紹介しました。

欠損金の処理方法は、資金繰りに直結するため、税制改正の動向を踏まえつつ、どの制度を適用するのかを戦略的に考えていく必要があります。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。