第88回令和5年度 税制改正の大綱について

-経営者が注目すべきポイント-

※この文章は、税理士法人名南経営によるものです。

※この文章は、令和5年1月10日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。また、本内容は、令和5年度税制改正の大綱に基づき作成していますが、改正法は国会の審議を経て決定するものであり、大綱とは内容が変わる可能性がありますのでご留意ください。

令和4年12月16日に与党から令和5年度税制改正大綱が公表され、同月23日に令和5年度税制改正の大綱が閣議決定されました。

今回の大綱には、「防衛力強化に係る財源確保のための税制措置」が令和6年度以降に設けられ、令和9年度において1兆円強を確保することが記載され、そのことが報道などで大きく取り上げられたため例年よりも話題となっています。

法人課税においては、企業の研究開発投資の規模拡大や質の向上のために研究開発税制の改正が行われます。また、スタートアップ・エコシステムの抜本的強化の一環として、オープンイノベーション促進税制をM&Aにおいても利用可能とする改正が行われます。

所得課税においては、こちらもスタートアップ・エコシステムの抜本的強化を目的として、エンジェル税制の拡充や、スタートアップへの再投資に対する非課税措置の創設がなされます。また、家計の資産を貯蓄から投資へと積極的に振り向け「資産所得倍増プラン」の実現にむけたNISAの抜本的拡充・恒久化が図られます。さらに、公平で中立的な税制の実現のため、極めて高い水準の所得に対する負担の適正化のための措置が行われます。

資産課税においては、資産移転の時期の選択により中立的な税制の構築のために、相続時精算課税制度の見直し、生前贈与加算の加算期間の見直しが行われます。

このほか、本年10月からのインボイス制度の開始に向け、小規模事業者に対する納税額の負担軽減措置や、事務負担の軽減措置が行われます。

本コラムでは、中小企業に関わる改正事項を中心に、経営者が注目すべき税制改正の内容について解説します。

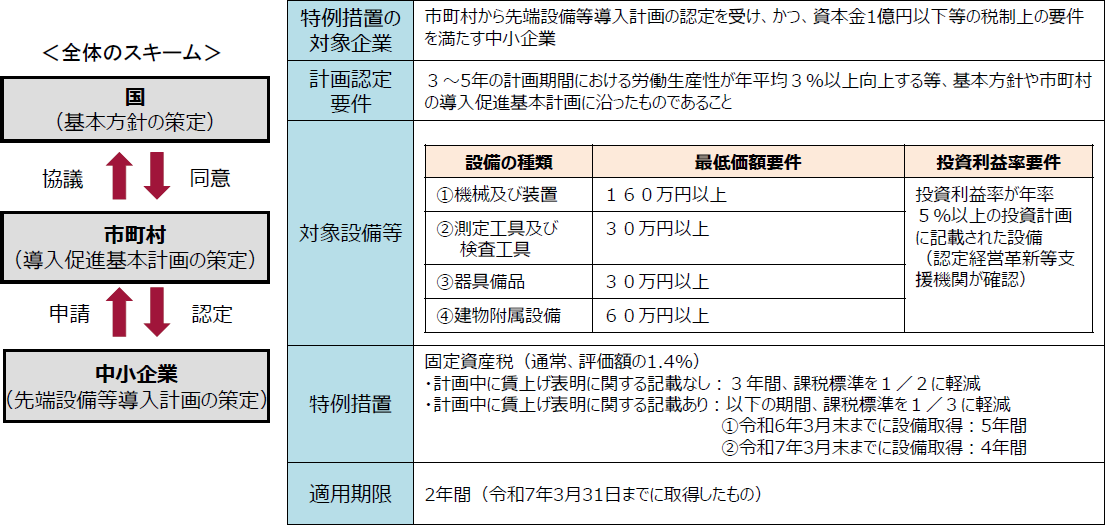

1.生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置

平成30年度税制改正において、生産性革命の実現に向けた中小企業の設備投資を促進するための固定資産税の特例措置が令和3年3月31日までを期限として創設されました。さらにその後の新型コロナウイルス感染症緊急経済対策における税制上の措置として、令和5年3月31日まで延長・拡充がなされました(ご参考:第57回「新型コロナウイルス感染症の影響に対応するための経済支援について」)。

今回の改正により、現行制度は廃止されますが、新たに生産性向上と賃上げを目的とする特例措置が創設されます。

現行制度は、新規取得設備に係る固定資産税の課税標準を、最初の3年間に限り、課税標準となるべき価格にゼロ以上2分の1以下の範囲内で各市町村の定める割合(実際はほとんどの市町村においてゼロとなっています)を乗じて得た額としていますが、新たな特例措置では、最初の3年間の課税標準を2分の1とすることを原則としています。さらに、給与などの支給額を前年度比1.5%以上増加させることを計画に位置付けるとともに、労働者に表明して計画の認定を受けている場合には、最初の5年間(または4年間)の課税標準が3分の1となります。

新たな特例措置の概要は図表1のとおりです。

<図表1> 中小企業の設備投資に関する固定資産税の特例措置

- (出典) 経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」P44

https://www.meti.go.jp/main/zeisei/zeisei_fy2023/zeisei_k/pdf/zeiseikaisei.pdf

対象となる中小企業とは、図表2の「税務上の中小事業者等」であるとともに、そもそも計画の認定を受けるために、図表3の「中小企業経営強化法上の中小企業者」であることに注意が必要です。

<図表2> 税務上の中小事業者等

- ●資本金の額または出資金の額が1億円以下の法人(次の①または②を除く)

- ①同一の大規模法人※1から2分の1以上の出資を受ける法人

- ②2以上の大規模法人※1から3分の2以上の出資を受ける法人

- ●資本または出資を有しない法人で、常時使用する従業員の数が1,000人以下の法人

- ●常時使用する従業員の数が1,000人以下の個人

- ※1:大規模法人とは、資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人、資本金または出資金の額が5億円以上である法人との間に当該法人による完全支配関係がある法人などを指す。

<図表3> 中小企業経営強化法上の中小企業者

| 業種目 | 以下のいずれかを満たす | ||

|---|---|---|---|

| 資本金 | 従業員数 | ||

| 会社および個人 | 製造業、建設業、運輸業 | 3億円以下 | 300人以下 |

| 製造業のうちゴム製品製造業 (自動車または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く) |

3億円以下 | 900人以下 | |

| 卸売業 | 1億円以下 | 100人以下 | |

| 小売業 | 5千万円以下 | 50人以下 | |

| サービス業 | 5千万円以下 | 100人以下 | |

| サービス業のうちソフトウェア業 または情報処理サービス業 |

3億円以下 | 300人以下 | |

| サービス業のうち旅館業 | 5千万円以下 | 200人以下 | |

| その他の業種 | 3億円以下 | 300人以下 | |

| 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合、商工組合連合会、商店街振興組合、商店街振興組合連合会 | |||

| 次の組合等は、直接または間接の構成員の2/3以上が中小企業者であること 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合 |

|||

2.中小企業関連税制の見直し

(1)中小法人※2の法人税率の特例

中小法人※2の年800万円以下の所得金額に対する税率を19%から15%に軽減する措置について、適用期限が2年間延長され、令和7年3月31日までに開始する事業年度まで適用されます。

- ※2:「中小法人」と「中小企業者等」の範囲については、下記リンク先をご参照ください。ただし、前3事業年度の所得金額の平均額が15億円を超える中小企業者等は適用除外となります。

税務上の「中小法人」「中小企業者」「中小企業者等」について

(2)中小企業技術基盤強化税制

中小企業者等※2の積極的な研究開発を促進する観点から、図表4のとおり、税額控除限度額および控除上限額について見直しが行われた上で、適用期限が3年間延長され、令和8年3月31日までに開始する事業年度について適用されます。なお、コロナ禍における特例であった、税額控除上限額の5%上乗せ措置は適用期限をもって廃止されます。

<図表4> 中小企業技術基盤強化税制の見直し

| 項目 | 現行制度 | 改正案 |

|---|---|---|

| 税額控除 限度額 |

【売上高試験研究費割合≦10%の場合】

【売上高試験研究費割合>10%の場合】

|

【売上高試験研究費割合≦10%の場合】

【売上高試験研究費割合>10%の場合】

|

| 税額控除 上限額 |

|

|

(3)中小企業投資促進税制

対象資産において、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理のおおむね全部を他の者に委託するものを除外し、総トン数500トン以上の船舶にあっては、環境への負荷の低減に資する設備の設置状況などを国土交通大臣に届け出た船舶に限定した上で、適用期限が2年間延長されました。

① 制度の概要

青色申告書を提出する中小企業者等※2が、令和7年3月31日までに対象設備を取得などして指定事業の用に供した場合に、図表5に示す特別償却または税額控除の適用が可能です。

<図表5> 中小企業投資促進税制の概要

| 区分 | 資本金3,000万円以下 | 資本金3,000万円超1億円以下 |

|---|---|---|

| 特別償却 | 取得価額×30% | |

| 税額控除 | 取得価額×7%※3 | ー |

- ※3:「中小企業経営強化税制」と合わせて法人税額の20%が上限

② 対象設備

対象設備は図表6の通りです。新品が対象であり、中古品や貸付用の設備は対象となりません。

<図表6> 中小企業投資促進税制の対象設備

| 対象設備※4 | 金額その他の要件 |

|---|---|

| 機械装置 | 1台または1基160万円以上 |

| 測定工具および検査工具 | 1台または1基120万円以上、または、 1台または1基30万円以上かつ合計120万円以上 |

| 一定のソフトウェア※5 | 一のソフトウェア 70万円以上 |

| 普通貨物自動車 | 車両総重量3.5t以上 |

| 内航船舶 | 取得価額×75%が対象 |

- ※4:中古品・貸付の用に供する設備・匿名組合契約等の目的である事業の用に供する設備・その管理のおおむね全部を他の者に委託する機械装置でコインランドリー業(その中小企業者等の主要な事業であるものを除く)の用に供すものは対象外。また、総トン数500トン以上の内航船舶については、船舶の環境への負荷の状況等に係る国土交通省への届出が必要。

- ※5:複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く。

③ 指定事業

対象となる事業は次のいずれかの事業であり、図表6の対象設備をその事業の用に供することが要件となっています。事業は主たる事業である必要はありません。

製造業、建設業、鉱業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、一般旅客自動車運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、情報通信業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合、サービス業(廃棄物処理業、自動車整備業、機械等修理業、職業紹介・労働者派遣業、その他の事業サービス業)、農業、林業、漁業、水産養殖業、不動産業、物品賃貸業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限る)を含む。)

- (注)電気業、水道業、娯楽業(映画業を除く)などは対象になりません。

また、性風俗関連特殊営業に該当する事業も対象となりません。

(4)中小企業経営強化税制

対象設備からコインランドリー業または暗号資産マイニング業(主要な事業であるものを除く)の用に供する資産でその管理のおおむね全部を他の者に委託するものを除外した上で、適用期限が2年間延長されました

① 制度の概要

青色申告書を提出する中小企業者等※2が、「中小企業等経営強化法」の認定を受けた経営力向上計画に基づき、令和7年3月31日までに対象設備を取得などして、指定事業の用に供した場合には、その対象設備について、図表7の通り、即時償却または税額控除の選択適用が可能です。

「中小企業投資促進税制」と比較して、即時償却が可能な点、資本金3,000万円超1億円以下でも税額控除が選択可能な点、資本金3,000万円以下では税額控除の割合が大きい点において優遇されています。

<図表7> 中小企業投資促進税制の概要

| 区分 | 資本金3,000万円以下 | 資本金3,000万円超1億円以下 |

|---|---|---|

| 特別償却 | 即時償却 | |

| 税額控除 | 取得価額×10%※6 | 取得価額×7%※6 |

- ※6:「中小企業投資促進税制」と合わせて法人税額の20%が上限

② 対象設備

「中小企業経営強化税制」の対象設備は、図表8、9のいずれかに該当するもので、新品が対象であり、中古品や貸付用の設備は対象となりません。

<図表8> 生産性向上設備(A類型)

| 対象設備※7 | 金額要件 | 販売開始時期 | 生産性要件 |

|---|---|---|---|

| 機械装置※8、12 | 1台または1基 160万円以上 |

10年以内 | 旧モデル比で年平均1%以上向上する設備(ソフトウェアおよび旧モデルがないものは販売開始時期の要件を満たすもの) |

| 測定工具および 検査工具 |

1台または1基 30万円以上 |

5年以内 | |

| 器具備品※9、13 | 1台または1基 30万円以上 |

6年以内 | |

| 建物附属設備※10、12、13 | 一の取得価額 60万円以上 |

14年以内 | |

| ソフトウェア※11、13 (設備の稼働状況に係る情報収集機能および分析・指示機能を有するものに限る) |

一のソフトウェア 70万円以上 |

5年以内 |

<図表9> 収益力強化設備(B類型)、デジタル化設備(C類型)、経営資源集約化設備(D類型)

| 対象設備※7 | 金額要件 | 収益力強化設備 (B類型) |

デジタル化設備 (C類型) |

経営資源集約化設備 (D類型) |

|---|---|---|---|---|

| 機械装置※8、12 | 1台または1基 160万円以上 |

経済産業大臣の確認を受けた年平均の投資利益率5%以上の投資計画に記載されたもの | 経済産業大臣の確認を受けた遠隔操作、可視化、自動制御化のいずれかを可能にする設備として投資計画に記載されたもの | 計画終了年度に修正ROAまたは有形固定資産回転率が一定以上上昇する設備として、投資計画に記載されたもの |

| 工具 | 1台または1基 30万円以上 |

|||

| 器具備品※9、13 | 1台または1基 30万円以上 |

|||

| 建物附属 設備※10、12、13 |

一の取得価額 60万円以上 |

|||

| ソフトウェア※11、13 | 一のソフトウェア 70万円以上 |

- ※7:その管理のおおむね全部を他の者に委託する資産で、コインランドリー業または暗号資産マイニング業(中小企業者等の主要な事業として行うものを除く)の用に供するものを除く。

- ※8:発電の用に供する設備にあっては、主として電気の販売を行うために取得等をするもの(経営力向上計画の実施時期のうちで発電した電気の販売を行う期間中の発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等)を除く。

- ※9:医療機器にあっては、医療保健業を行う事業者が取得または製作をするものを除く。

- ※10:医療保健業を行う事業者が取得または建設をするものを除くものとし、発電の用に供する設備にあっては主として電気の販売を行うために取得等をするものを除く。

- ※11:複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く。

- ※12:発電設備等の取得等をして税制措置を適用する場合には、経営力向上計画の認定申請時に「発電設備等の概要等に関する報告書」およびその記載内容を証する書類の添付が必要。

- ※13:働き方改革に資する減価償却資産であって、生産棟設備を構成するものは、本制度の対象となる場合あり。

③ 指定事業

「中小企業投資促進税制」の指定事業と同様です。

(5)中小企業防災・減災投資促進税制

対象資産に耐震装置を加え、特別償却率の段階的な引き下げを行うこととした上で2年間延長されます。

① 制度の概要

令和7年3月31日までの間に中小企業等経営強化法の事業継続力強化計画または連携事業継続力強化計画の認定を受けた中小企業者等※2が、図表11の対象資産をその認定を受けた日から1年以内に取得などをして、事業の用に供する場合には、その対象設備について図表10の通り特別償却が可能です。ただし、税額控除制度は設けられていません。

<図表10> 中小企業防災・減災投資促進税制の概要

| 区分 | 資本金1億円以下 | |

|---|---|---|

| 特別償却 | 令和5年3月31日までに取得 | 取得価額×20% |

| 令和5年4月1日~ 令和7年3月31日までに取得 |

取得価額×18% | |

| 令和7年4月1日以後に取得 | 取得価額×16% | |

| 税額控除 | なし | |

② 対象設備

<図表11> 中小企業防災・減災投資促進税制の対象資産(赤字は追加資産)

| 対象設備 | 取得価額 | 設備の例 |

|---|---|---|

| 機械および 装置 |

100万円以上 | 自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、耐震・制震・免振装置等 (これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

| 器具および 備品 |

30万円以上 | 自然災害等の発生が事業活動に与える影響の軽減に資する機能を有する全ての設備、感染症対策のために取得等をするサーモグラフィ (同等に、感染症の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

| 建物附属設備 | 60万円以上 | 自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、無停電電源装置、貯水タンク、浄水装置、排水ポンプ、揚水ポンプ、格納式避難設備、止水板、耐震・制震・免震装置、架台(対象設備をかさ上げするために取得するものに限る)防水シャッター等 (これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

3.資産移転の時期の選択により中立的な税制の構築

(1)相続時精算課税制度の見直し

相続時精算課税制度とは、その年1月1日において60歳以上の者から、同日において18歳以上の推定相続人である子や孫などの直系卑属に対する贈与について適用可能な制度です。同一の贈与者から同一の受贈者へは、累計2,500万円まで非課税であり、2,500万円を超えた部分について20%の贈与税が課税されます。相続時精算課税制度により贈与税の申告を行った財産については、贈与者の相続の発生の際に、贈与時の価格で相続税の課税価格に加算され、相続税を計算することになります。この際、すでに収めた贈与税については相続税から控除されます。

① 基礎控除110万円の追加

今回の改正により、累計2,500万円の非課税枠とは別に、毎年110万円の基礎控除が設けられます。この基礎控除110万円については、贈与者の相続発生時にも相続税の課税価格に加算されません。

なおこの改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されます。

② 災害を受けた土地・建物の評価額の見直し

相続時精算課税制度では、贈与時の価格で相続税の課税価格に加算されることから、贈与を受けた土地・建物が贈与後に災害に遭い、評価額が小さくなった場合であっても、元の評価額で相続税の課税価格に加算されていました。今回の改正により、令和6年1月1日以後に生ずる災害により被害を受けた場合には、贈与時における価額から災害によって被害を受けた部分に相当する額を控除して計算することが可能になります。

(2)生前贈与加算の加算期間の見直し

従来、相続の開始前3年以内に相続に係る被相続人から贈与により財産を取得したことがある場合に、その贈与により取得した財産の価額を相続税の課税価格に加算されていました。今回の改正により、相続の開始前7年以内に被相続人から贈与により取得した財産について相続税の課税価格に加算されることになりました。なお、7年以内のうち、3年以内を除く期間に取得した財産については、その財産の価額の合計額から100万円を控除した残額が加算されます。

なおこの改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されます。