第89回企業に求められる男女の賃金差異の情報公表

※この文章は、社会保険労務士法人 名南経営によるものです。

※この文章は、令和5年1月30日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問弁護士や社会保険労務士などの専門家とご相談ください。

1.男女賃金差異の情報公表義務化の背景

日本における正規・非正規雇用の男女間の賃金格差は、他の先進国と比較して大きく、また女性のパートタイム労働者の比率も高くなっています。

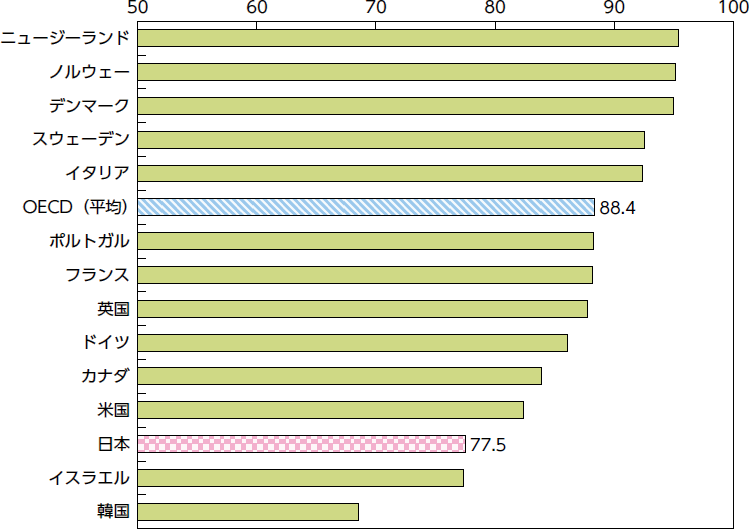

図表1は、男女間賃金格差を国際比較したものですが、男性のフルタイム労働者の賃金の中央値を100とした場合の女性のフルタイム労働者の賃金の中央値は、OECD諸国の平均値88.4に対して日本は77.5であり、我が国の男女間賃金格差は国際的に見て大きい状況にあることがわかります。

<図表1> 男女間賃金格差の国際比較

- (出典) 内閣府男女共同参画局「男女共同参画白書 令和4年版」P132

https://www.gender.go.jp/about_danjo/whitepaper/r04/zentai/pdf/r04_print.pdf

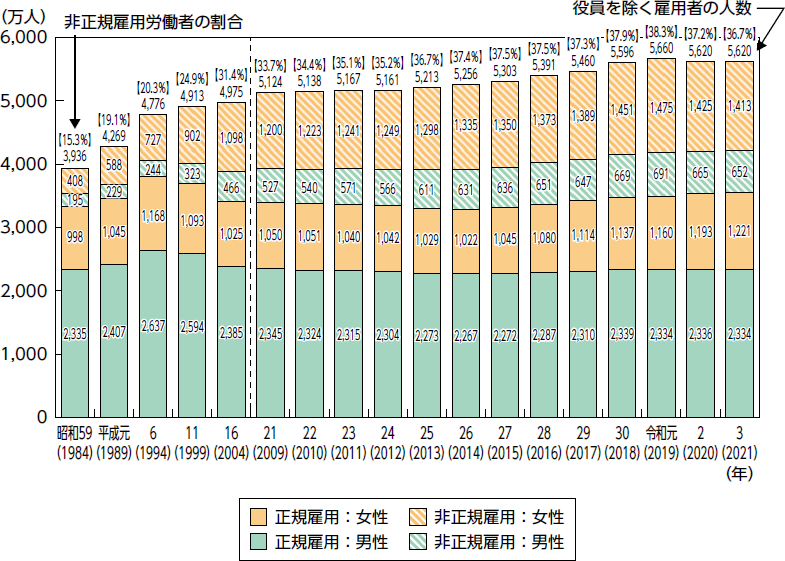

また、図表2で表しているように、令和3年における日本の非正規雇用労働者は雇用者全体の36.7%で、男女の内訳は、男性652万人、女性1,413万人と、女性の非正規雇用者の比率が高いことがわかります。女性労働者でみてみると、正規雇用者(1,221万人)より、非正規雇用者(1,413万人)の方が依然多い状況です。

<図表2> 正規雇用労働者と非正規雇用労働者数の推移(男女別)

- (出典) 内閣府男女共同参画局「男女共同参画白書 令和4年版」P128

https://www.gender.go.jp/about_danjo/whitepaper/r04/zentai/pdf/r04_print.pdf

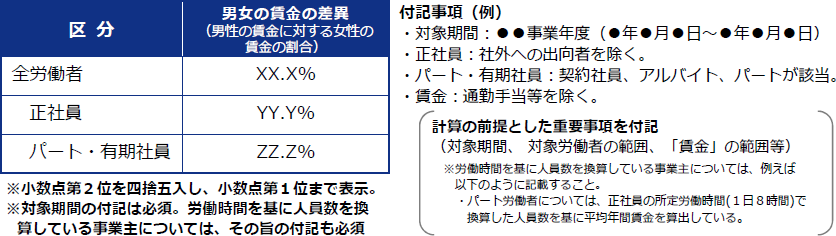

このような状況に鑑み、男女間賃金格差の縮小を図るため、女性活躍推進法(女性の職業生活における活躍の推進に関する法律)に関する制度改正がされ、情報公表項目に「男女の賃金の差異」を追記するとともに、常時雇用する労働者数※1301人以上の一般事業主※2において、その項目の公表が義務づけられることとなりました。「男女の賃金の差異」は、男性労働者の賃金の平均に対する女性労働者の賃金の平均を割合(%)で示します。この「男女の賃金の差異」の情報公表の時期は、当該事業年度の実績をその次の事業年度の開始後おおむね3カ月以内に公表することとしています。この改正は令和4年7月8日に施行されましたので、例えば、事業年度が4月~翌年3月の一般事業主の場合は、令和4年4月から令和5年3月までの実績を、おおむね令和5年6月までに公表する必要があります。今後は、毎年、事業年度終了後に「男女の賃金の差異」を算出し公表することになります。

- ※1:「常時雇用する労働者数」には、正社員だけでなくパートタイマーや契約社員、アルバイトなど、その名称にかかわらず、以下の要件に該当する労働者が含まれます。

①期間の定めなく雇用されている人。

②一定の期間を定めて雇用される人であって、過去1年以上の期間について引き続き雇用されている人。または雇い入れ時から1年以上引き続き雇用されると見込まれる人。 - ※2:「一般事業主」とは、国および地方公共団体以外の労働者を雇用して事業を行う全ての事業主を指し、個人事業主にあってはその事業主個人、会社その他の法人組織の場合はその法人そのものを指します。したがって、独立行政法人、国立大学法人、大学共同利用機関法人および地方独立行政法人は、一般事業主に該当します。

2.一般事業主行動計画の策定・届出

それでは、具体的にどのように「男女の賃金の差異」の情報公表を行うか、その手順を見ていきます。

従来から女性活躍推進法の省令および指針より、「男女の賃金の差異」について把握することが推奨されていましたが、今回の改正により常時雇用する労働者数301人以上の一般事業主は、把握することとともに、情報を公表することが義務化されました。

情報公表項目は図表3のとおりであり、労働者数別の公表内容は図表4のとおりです。

情報公表は、女性活躍推進法で常時雇用する労働者数101人以上の一般事業主に義務づけている一般事業主行動計画の策定と情報公表において行うことになります。

<図表3> 各区分の情報公表項目

| 女性労働者に対する職業生活に関する機会の提供 | 職業生活と家庭生活との両立 |

|---|---|

|

|

- (出典) 厚生労働省「女性の活躍に関する「情報公表」が変わります」リーフレット一部加工

https://www.mhlw.go.jp/content/11900000/001031891.pdf

<図表4> 一般事業主の情報公表内容

| 労働者数 | 公表内容 |

|---|---|

|

常時雇用する労働者数 301人以上の一般事業主 |

3項目以上の公表(義務)

|

|

常時雇用する労働者数 101人以上300人以下の 一般事業主 |

1項目以上の公表(義務)

|

|

常時雇用する労働者数 100人以下の一般事業主 |

1項目以上の公表(努力義務)

|

3.「男女の賃金の差異」の公表方法

男女間の賃金格差は、全労働者に加えて、正規雇用、非正規雇用内でも男女間賃金格差があり、また雇用区分ごとの男女の労働者割合によっても影響が大きくなることを踏まえ、全労働者、正社員(正規雇用)、パート・有期社員(非正規雇用)の3つの区分により公表することが求められています(図表5)。

<図表5> 「男女の賃金の差異」の情報公表イメージ

- (出典) 厚生労働省「女性の活躍に関する「情報公表」が変わります」リーフレット

https://www.mhlw.go.jp/content/11900000/001031891.pdf

正社員(正規雇用)とは、一般事業主が直接雇用し、期間の定めなくフルタイム勤務する労働者および短時間正社員をいいます。パート・有期社員(非正規雇用)とは、パートタイム労働者(1週間の所定労働時間が同一の事業主に雇用される通常の労働者(正規雇用労働者)に比べて短い労働者)および有期雇用労働者(事業主と期間の定めのある労働契約を締結している労働者)をいいます。全労働者は、正社員とパート・有期社員の合計となります。

この3つの区分による情報公表は、必ず行わなければならないものですが、任意で区分けした男女の賃金差異などを追加的に情報公表しても構いません。

追加的な情報公表としては、例えば、特定の勤続年数について、男女の賃金の差異を算出する方法があります(図表6)。

<図表6> 例)正社員の勤続年数別男女の賃金の差異

| 勤続年数 | 男女の賃金の差異 ~正社員~ (男性の賃金に対する女性の賃金の割合) |

|---|---|

| 0年以上5年未満 | ○○.○% |

| 5年以上10年未満 | ○○.○% |

| 10年以上15年未満 | ○○.○% |

| 15年以上20年未満 | ○○.○% |

| 20年以上25年未満 | ○○.○% |

| 25年以上30年未満 | ○○.○% |

| 30年以上 | ○○.○% |

また、役職ごとにその差異を設定する場合は、役職なし、係長級、課長級、部長級など、自社で用いられている役職ごとに算出する方法も考えられます。勤続年数や役職などの属性を揃えてみた場合、男女の賃金の差異が小さいものであることを、追加情報として公表すると効果的です。

その他、正規雇用労働者をさらに正社員、職務限定正社員、勤務地限定正社員および短時間正社員などに区分したうえで、それぞれの区分において男女の賃金の差異を算出することや、正規雇用労働者、非正規雇用労働者それぞれの賃金を時給換算し、男女の賃金の差異が小さい場合には、当該情報を追加情報として公表するとよいでしょう。

この情報公表は事業主ごとに行うものとされており、例えば、ホールディングス(持株会社)の場合でも連結ベースでの情報公表は認められておらず、単体として情報公表を行う必要があります。また、「男女の賃金の差異」の公表にあたっては、厚生労働省が運営する「女性の活躍推進企業データベース」を利用することや自社ホームページなどの方法により、求職者などが容易に閲覧できる方法にて行います。

4.算出手順

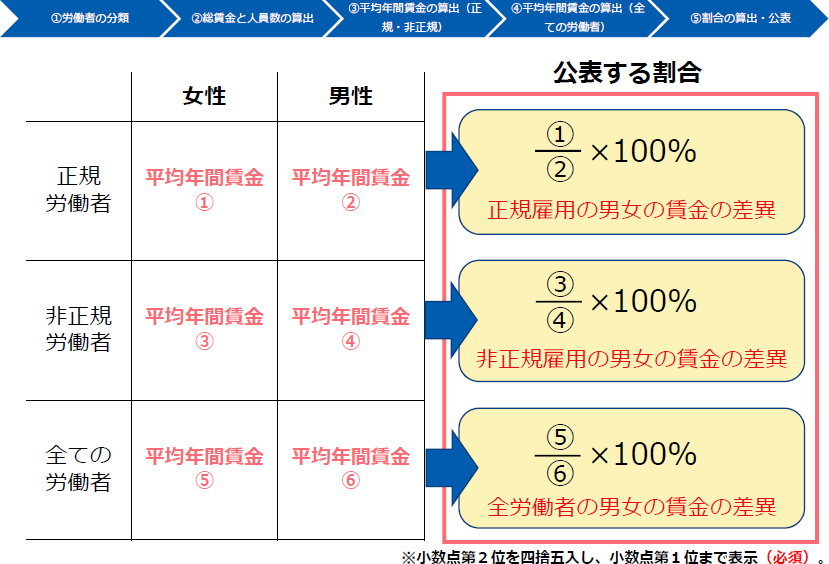

ここからは、具体的な算出手順として、労働者の分類手順をみていきます。まずは、労働者を男性と女性に分けます。次に男性と女性ごとに、正社員/パート・有期社員に分け、4種類に分類します。4種類の労働者ごとに、一事業年度の総賃金と人員数を算出します。4種類の労働者ごとの総賃金をそれぞれの人員数で除して、平均年間賃金を算出します。最後に正社員/パート・有期社員の総賃金・人員数を利用して、全労働者の年間平均賃金を男女別に算出します(図表7)。

<図表7> 3区分の平均年間賃金

| 区 分 | 女 性 | 男 性 |

|---|---|---|

| 正社員 |

総賃金(A) 人員数(B) =平均年間賃金① |

総賃金(C) 人員数(D) =平均年間賃金② |

| パート・有期社員 |

総賃金(E) 人員数(F) =平均年間賃金③ |

総賃金(G) 人員数(H) =平均年間賃金④ |

| 全労働者 |

総賃金(A+E) 人員数(B+F) =平均年間賃金⑤ |

総賃金(C+G) 人員数(D+H) =平均年間賃金⑥ |

図表7の算出ができたら、正社員、パート・有期社員、全ての労働者の区分ごとに、(女性の平均年間賃金)÷(男性の平均年間賃金)により、割合(%)を算出し公表します(図表8)。

<図表8> 公表する割合

- (出典) 厚生労働省「女性活躍推進法に基づく男女の賃金の差異の情報公表について」解説資料P16

https://www.mhlw.go.jp/content/11900000/000970983.pdf

なお、本社と複数の支社がある場合は、本社および支社のデータを全て積み上げて算出します。

5.総賃金について

総賃金に含める賃金についてみていきます。賃金とは、労働基準法第11条に規定する賃金のことであり、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払う全てのものをいいます。ただし、年度を超える労務の対価である退職手当や、経費の実費弁償的要素である通勤手当などは、それぞれ「賃金」から除外しても差し支えありません。除外する場合は、男女の労働者で共通の取扱いにしなければなりません。

総賃金とは、一事業年度に支払った賃金の総額をいいます。

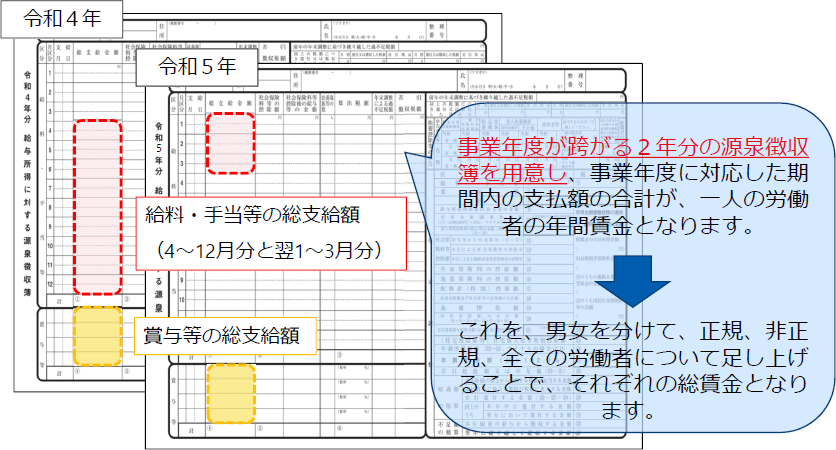

なお、所得税法第28条に規定する「給与所得」、いわゆる源泉徴収簿に記載されている金額は、この賃金の取り扱いに合致しますので、源泉徴収簿を用いれば、簡易に算出することができます。

図表9は源泉徴収簿を用いる場合の例示ですが、事業年度が4月~翌3月の場合は、事業年度がまたがる2年分の源泉徴収簿を用意し、4月から12月と翌年1月から3月までの給料・手当などの総支給額と賞与などの総支給額を合計します。これが1人の年間賃金となります。これを、男女に分けて、正社員、パート・有期社員に分けて足しあげることで総賃金を算出していきます。

<図表9> 源泉徴収簿を用いる場合かつ事業年度が4月~翌3月の場合

- (出典) 厚生労働省「女性活躍推進法に基づく男女の賃金の差異の情報公表について」解説資料P22

https://www.mhlw.go.jp/content/11900000/000970983.pdf

有価証券報告書を作成する事業主は、有価証券報告書を作成する際に用いる 「従業員」の範囲と「平均年間給与」の計算に用いる給与の範囲が、それぞれ3.で述べている「労働者」の定義と5.で述べている「賃金」の定義に適合している場合、有価証券報告書における「従業員」の「平均年間給与」の算出方法を踏まえて、男女別の平均年間賃金を算出して差し支えありません。

退職手当や通勤手当などを賃金に含めるか否かは、事業主の判断により決めることになりますが、賃金から除外できるものは、「年度を超える労務の対価」または「経費の実費弁償」の性格を有するものです。住宅手当においては、「年度を超える労務の対価」でも「経費の実費弁償」でもないため、賃金から除外することはできません。住宅手当の支給を受ける対象者の大半が男性社員であり、そのことが自社の男女間賃金格差の要因の一つになる場合、任意でそのことを追加的な情報として公表しても差し支えないとされています。従って、住宅手当、扶養手当、単身赴任手当など、男女間賃金格差の要因の一つと考えられる要素がある場合は、その旨を追加的な情報として公表することがよいでしょう。

6.人員数について

人員数についての基本的な考え方は、次のとおりとなります。

- ①男女で異なる数え方をしないこと。

- ②初回の公表以降、将来に向かって繰り返し行う公表を通じて一貫性ある方法を採用すること。

- ③人員数の数え方を変更する必要が生じた場合は、人員数の数え方を変更した旨および変更した理由について明記すること。

具体例としては、一事業年度の期首から期末までの連続する12カ月の特定の日(給与支払日、月の末日その他)の労働者の人数の平均を用いることが考えられます。人員数においては、正社員とパート・有期社員では月の所定労働日数や所定労働時間が異なることがあるため、図表10のとおり、月単位に加えて、日単位、時間単位で換算することも認められています。この場合、換算をしている旨を重要事項として説明欄に記載することが必要です。

<図表10> 人員の数え方

| 人員を数える期間の単位 | 数え方 |

|---|---|

| 月単位 | 各月の特定の日(給与の支払日、月末日など)に雇用している労働者の数の12カ月平均 |

| 日単位 |

(月単位に加えて) 1カ月のうちの勤務日数を換算する 1カ月(30日)のうち15日勤務→1/2月・人 |

| 時間単位 |

(月単位に加えて) パートの所定労働時間を用いる 4時間勤務/日=1/2日・人 |

また、一事業年度を通じて、労働者数および男女比の変動がほとんどない事業主に限っては、事業年度の末日や年央の月の末日など、特定の日における労働者数を用いることもできます。

産前産後休業や育児休業取得中の者、休職中の者の取り扱いにおいては、事業主の実情により判断してもよく、対象から除外しても差し支えありません。

しかし、育児・介護による短時間勤務者や短時間正社員においては除外することはできず、労働時間が短くなる分だけ賃金が少なくなります。そこで、正社員とパート・有期社員のそれぞれの賃金を1時間当たりの額に換算する方法をとることも可能です。賃金の範囲を基本給に限り、正社員の基本給 (平均額)を所定労働時間で除して時給換算し、パート・有期社員の基本給(平均額)と比較し、その割合を公表するといったことが考えられます。この場合は、追加的な情報として賃金を1時間当たりの額に換算した旨を公表します。

なお、出向社員の取り扱いについては、出向元、出向先のどちらが賃金を主として負担しているかで判断するほか、現に勤務している場所で判断するなど、事業主の実情に応じて判断します。

7.男女の賃金差異の公表

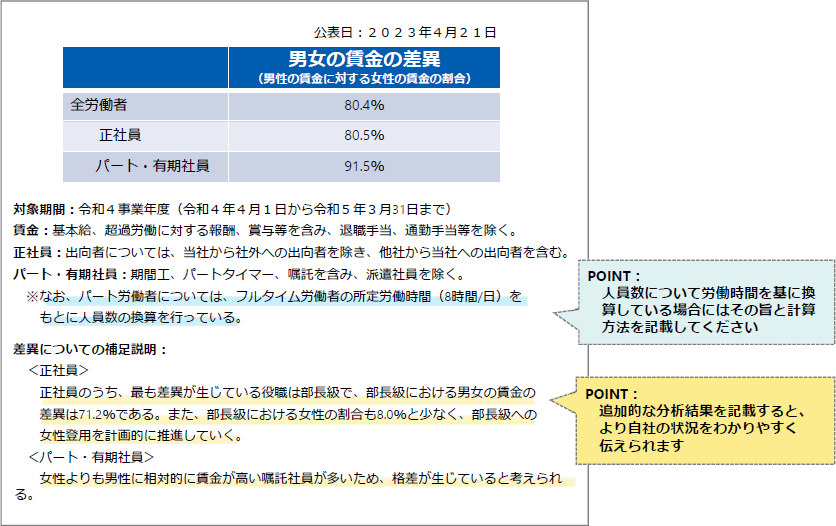

3.~6.で前述した内容について事業年度の実績を算出し、次の事業年度の開始後おおむね3カ月以内に、男女の賃金の差異を公表しなければなりません。男女の賃金の差異の数値だけでは伝えきれない自社の実情を説明するため、より詳細な情報や補足的な情報を公表することができますので、自社の実情を正しく理解してもらうために「説明欄」を積極的に活用しましょう。

<図表11> 男女の賃金差異の公表例

- (出典) 厚生労働省「女性活躍推進法に基づく男女の賃金の差異の情報公表について」解説資料P32

https://www.mhlw.go.jp/content/11900000/000970983.pdf

8.違反の場合の取扱い

「男女の賃金の差異」の情報公表に関し、虚偽の公表をした場合や、常時雇用する労働者数301人以上の一般事業主が公表しなかった場合においては、労働局は当該一般事業主に対して報告を求め、または助言、指導もしくは勧告をすることができるとされています。また、この勧告を受けた一般事業主がこれに従わなかったときは、その旨を公表することができるとされています。なお、情報公表を行わなかったことそのものに関する罰則は設けられていませんが、労働局から求められた報告をせず、または虚偽の報告をした者は、20万円以下の過料に処せられることになります。

9.まとめ

女性活躍推進法に基づく情報公表は、求職者などに対して、比較可能な企業情報を提供するという目的から、「男女の賃金の差異」について、すべての企業において共通の計算方法で数値を公表することが求められます。しかしながら、企業の実情では、男女間賃金格差の要因として管理職の比率や勤続年数の違いがあげられます。そういった観点からも、任意の追加的な情報公表により、自社の男女間賃金格差の背景事情を説明することは重要な要素です。厚生労働省から「男女の賃金の差異」の公表における詳細な解釈事項※3が示されていますので、実務担当者は熟読したうえで自社の情報公表の効果的な方法について、検討を進めましょう。

将来はさらなる労働力不足が懸念され、企業における人材の多様性(ダイバーシティ)を確保することは不可欠となります。女性活躍の推進が重要視されることを機に自社の課題を認識し、均等・均衡処遇の見直しも含め検討していくことが必要となります。

- ※3:厚生労働省「女性活躍推進法に基づく「男女の賃金の差異」の公表等における解釈事項について」

https://www.mhlw.go.jp/content/11900000/000989506.pdf

【執筆者】

社会保険労務士法人 名南経営

小浜 ますみ氏

社会保険労務士法人 名南経営 マネージャー

保有資格:特定社会保険労務士

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。