第90回2023年4月に解禁となる給与のデジタル払い

※この文章は、社会保険労務士法人 名南経営によるものです。

※この文章は、2023年3月10日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問弁護士や社会保険労務士などの専門家とご相談ください。

1.はじめに

労働基準法施行規則の一部改正により、2023年4月1日より資金移動業者の口座への賃金の支払い(以下、給与のデジタル払い)が可能となりました。給与のデジタル払いについて、企業は必ずしも導入しなければならない訳ではありませんが、近年のキャッシュレス決済普及の流れから、労働者から給与のデジタル払いの要望がある可能性は十分に考えられます。

なお本コラムにおける資金移動業者とは、第二種資金移動業を営む資金移動業者※1をいい、一般に○○payといわれるようなスマートフォンの決済アプリを手掛ける業者などをいいます。

- ※1:資金移動業とは、内閣総理大臣の登録を受けた銀行以外の者が為替取引を業として営むことをいいます。第二種資金移動業とは、資金移動業のうち、100万円相当額以下の資金の移動に係る為替取引のみを業として営むこと(第三種資金移動業を除く)をいいます(資金決済に関する法律36条の2第2項、改正施行令第12条の2第1項)。資金移動業にはその他、送金額の制限のない第一種資金移動業と、5万円相当額以下の送金のみを扱う第三種資金移動業があります。

2.給与のデジタル払いの概要

今回の改正の背景として、キャッシュレス決済の普及や送金サービスの多様化が進んだことが大きく影響しています。

新型コロナウイルス感染症の影響で、新たな生活様式への対応が始まり、直接接触することを避ける動きが広がりました。その結果、2021年のキャッシュレス決済比率は実に30%を超えました※2。さらに○○payなどのスマートフォンの決済アプリの利用については、2022年12月時点で、16社における「月間アクティブユーザー数(月に1回支払ったことがある人の数)」が6,000万人を超えています※3 。

こうしたキャッシュレス決済普及の流れもあり、公正取引委員会が2020年に実施した、消費者向けアンケートにおいては、ノンバンクのコード決済事業者のアカウントに対して賃金の支払が行えるようになった場合、約4割の利用者が、自身が利用するコード決済サービスのアカウントに賃金の一部を振り込むことを検討すると回答しており※4、給与のデジタル払いについて、一定のニーズがあると捉えることができます。

そもそも給与の支払い方法については、労働基準法第24条により通貨払いが原則となっています。ただし、労働者が同意した場合に限り、その「例外」として銀行口座と証券総合口座への賃金支払いが認められています。この「例外」に追加される形で資金移動業者の口座への賃金支払い、つまり給与のデジタル払いが認められることになりました。

なお、企業が給与のデジタル払いを行う場合は、銀行口座や証券総合口座と同様に労働者の同意を得る必要があります。また、資金移動業者が、給与のデジタル払いの扱いが可能になるには、厚生労働大臣の指定を受ける必要があります。

つまり企業は、厚生労働大臣の指定を受けた者(以下、指定資金移動業者という)のうち、労働者が指定する資金移動業者の口座への資金移動によって賃金を支払うという流れになります。

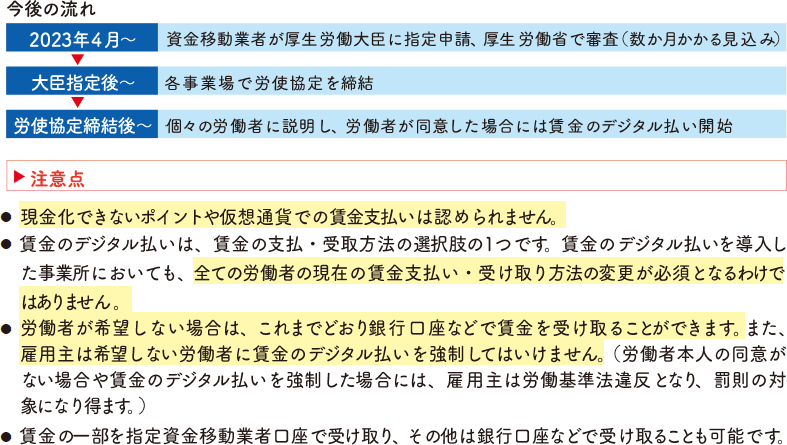

厚生労働省のリーフレットには図表1のとおり、今後の流れと注意点が掲載されていますので参考にしてください。

- ※2:経済産業省「2021年のキャッシュレス決済比率を算出しました」

https://www.meti.go.jp/press/2022/06/20220601002/20220601002.html - ※3:一般社団法人キャッシュレス推進協議会「コード決済利用動向調査 2023年3月3日公表」

https://paymentsjapan.or.jp/code-payments/20230303/ - ※4:公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書]P25

https://www.jftc.go.jp/houdou/pressrelease/2020/apr/chouseika/200421_houkokusyo_2.pdf

<図表1> 今後の流れと注意点

- (出典) 厚生労働省リーフレット「賃金のデジタル払いが可能になります!」一部抜粋

https://www.mhlw.go.jp/content/11200000/001065931.pdf

3.給与のデジタル払いを行う資金移動業者の指定要件

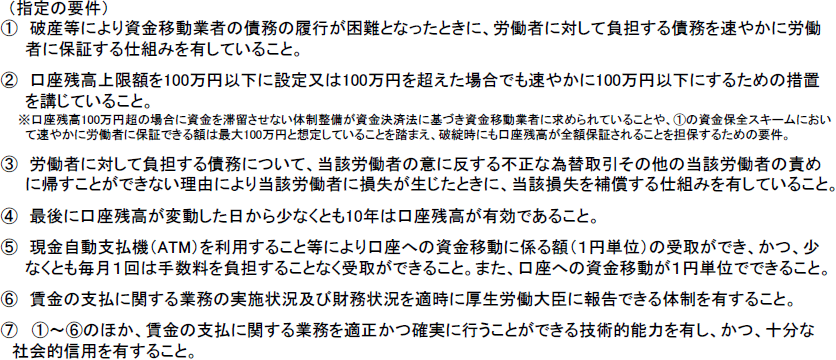

厚生労働大臣が資金移動業者を指定するにあたっては、企業、労働者双方が安心して給与のデジタル払い、および受け取りができるように適切な仕組みを構築するよう、資金移動業者に対して図表2のとおり複数の要件が設けられています。

図表2の①は、資金移動業者が破産などにより、債務の履行が困難となったときに、労働者に対して負担する債務を速やかに労働者に保証する仕組みを有することが必要であるという要件です。さらに②では、資金移動業者が「速やかに労働者に保証できる額」には100万円という上限が設けられています。つまり、給与の支払いによって資金移動業者の口座における残高が100万円を超えてしまった場合は、超過分を当日中に従業員があらかじめ指定する銀行口座や証券総合口座に出金する措置を講じることが求められています。これらによって、資金移動業者の破綻時にも(最大100万円の)口座残高が全額保証されることを担保しているのです。

そのほか図表2の③から⑦の要件がありますが、資金移動業者は、これらのすべての要件を満たすための仕組みを構築し、企業、労働者その他すべての関係者が安心して給与のデジタル払いに取り組めるように努めなければなりません。

2023年4月1日に、厚生労働大臣の指定を受けるための申請が開始されますので、給与のデジタル払いに合わせて、○○payなどのスマートフォンの決済アプリの仕組みも多少変更されることも見込まれます。いずれにしても給与のデジタル払いの導入を検討する企業は、今後継続して厚生労働省が発表する情報を中心に収集していく必要があるでしょう。

<図表2> 資金移動業者の指定要件

- (出典) 厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」概要と経緯

https://www.mhlw.go.jp/content/11200000/001016402.pdf

4.給与のデジタル払い導入の注意点

給与のデジタル払いを企業で導入できるのは、労使協定を締結した上で、労働者が希望して同意した場合に限ります。

労使協定は、労働者の過半数で組織する労働組合がある場合においてはその労働組合と、労働者の過半数で組織する労働組合がない場合においては労働者の過半数を代表する者と、図表3の(1)から(4)の事項を記載した書面または電磁的記録により締結する必要があります。

<図表3> 労使協定の内容

- (1) 口座振り込みなどの対象となる労働者の範囲

- (2) 口座振り込みなどの対象となる賃金の範囲およびその金額

- (3) 取扱金融機関、取扱証券会社および取扱指定資金移動業者の範囲

- (4) 口座振り込みなどの実施開始時期

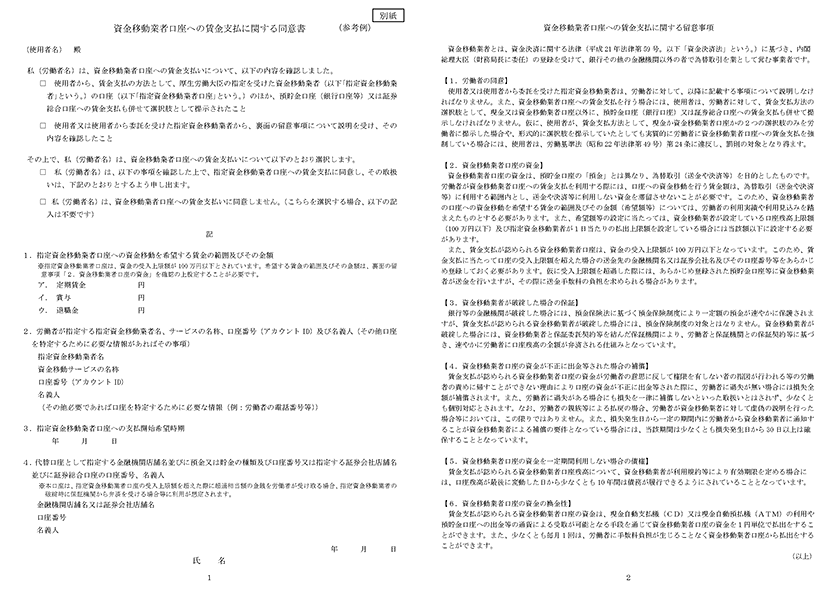

また企業が、労働者の個別の同意を得る上では、給与のデジタル払いの留意事項について説明し、労働者が十分に理解した上で同意書を提出させる対応が求められます。同意書については、図表4の(1)から(4)の事項を記載する必要があります。

<図表4> 同意書の内容

- (1) 口座振り込みなどを希望する賃金の範囲およびその金額

- (2) 労働者が指定する指定資金移動業者名、資金移動サービスの名称、指定資金移動業者口座の口座番号(アカウントID)および名義人(その他、指定資金移動業者口座を特定するために必要な情報があればその事項(例:労働者の電話番号など))

- (3) 支払開始希望時期

- (4) 代替口座として指定する金融機関店舗名、預金もしくは貯金の種類および口座番号または代替口座として指定する証券会社店舗名および証券総合口座の口座番号

図表4の(2)における、指定資金移動業者の口座を特定するために必要な情報は、指定資金移動業者ごとに異なる可能性があるため、2023年4月1日以降に公表される厚生労働大臣が指定する資金移動業者の一覧の中から、個別に確認が必要になるでしょう。

同意書へのアカウントIDの記載誤りなどで、労働者のアカウントが適切に特定できず振込エラーが発生するといったケースは想定し得るため、同意書を収集する段階で、必要かつ十分な情報が揃っているかという点を、注意深く確認しておく必要があります。

また図表4の(4)については、現在毎月の給与や賞与の支払いを、銀行口座振り込みで対応している企業が大多数であるため、すでに企業が労働者の口座情報を持っていることは多いと思われます。しかし、給与のデジタル払いを開始するにあたっては、資金移動業者の口座残高が上限の100万円に達してしまった場合や、破綻時の資金保全の仕組みを適用するような場合に備え、銀行口座または証券総合口座の代替口座の指定が必須となります。そのため、改めて労働者が代替口座として指定する口座情報を明確にするためにも、企業は同意書の収集を徹底しなければなりません。

同意書の様式例は図表5のとおり、厚生労働省のホームページに掲載されていますので参考にしてください。

なお企業は、口座振り込みなどの対象となっている個々の労働者に対して、給与明細書で口座振り込みなどを行った金額について明示しなければなりません。

また給与支給日の午前10時頃までに、労働者の預貯金口座への出金指図や店舗などにおける代金支払いへの充当、第三者への送金指図などの為替取引としての利用が行い得る状態となっており、かつ給与支給日のうちに給与の全額が払い出しできる状態となっていなければなりません。これらは、デジタル払いであっても当然守られるべき事項です。

このように、給与のデジタル払いを企業で導入するにあたっては、労使協定の締結に加え、労働者への説明、希望する労働者からの同意書の取得が必要になります。企業は強制的に給与の支払い自体をデジタル払いに変更することはできず、あくまでも労働者が希望した場合に限ります。

ただ一方で、給与のデジタル払いを導入することは企業に義務付けられる訳ではありません。また企業の取扱指定資金移動業者ではない指定資金移動業者の口座への振り込みを労働者が希望した場合に、拒否することが禁じられることもありません。しかしながら、企業側の取扱指定資金移動業者を1社のみに限るのではなく、柔軟に対応すべく複数社との取り引きを可能にして、従業員の便宜に十分に配慮することが理想だといえるでしょう。

<図表5>資金移動業者口座への賃金支払に関する同意書の様式例

- (出典) 厚生労働省「同意書の様式例」

https://www.mhlw.go.jp/content/11200000/001017091.pdf

5.給与のデジタル払いを導入するメリット

企業は、給与のデジタル払いの導入について法的義務はないため、まずは、今後導入するか否かを検討することになるでしょう。給与のデジタル払いを導入することによる労働者のメリットとしては、資金移動業者の口座を持つ労働者が送金や決済などを行う際に、銀行口座から資金移動業者の口座に移すという手間がなくなることが挙げられます。分かりやすい例として、普段の買い物で使う○○payなどのスマートフォンの決済アプリでは、銀行口座に給与が振り込まれ、その銀行口座からアプリにチャージするという手順が生じますが、アプリに直接デジタル給与払いされることで、チャージするという手間が削減されることになります。キャッシュレス決済が進む世の中で、○○payなどのスマートフォンの決済アプリの利用頻度が高い人からすると、例えば就職活動などにおいては、企業選びの一つの魅力になり得ると考えられます。

また、外国人の労働者を雇用するケースでは、給与のデジタル払いは有効性が非常に高いと想定できます。少子高齢化により多くの企業が深刻な人材不足に陥る中、解消策の一つとして外国人の労働者を雇用する企業は増えており、その数は2022年10月末時点で約182万人とされています※5。

外国人の労働者を雇用する上で、最初にハードルとなり得るのが、銀行口座の開設です。銀行口座の開設を外国人の労働者自身で行うことができず、代わりに会社が口座開設の手続きを行っている企業では、給与のデジタル払いを導入することで、銀行口座を開設することなく給与を支払うことができます。また退職時においても、銀行口座の解約などの手間もなく、たとえ帰国後でも最終給与を振り込むことができますので、給与のデジタル払いは効果的だと考えられます。

- ※5:厚生労働省「「外国人雇用状況」の届出状況まとめ(令和4年10月末現在)より]

https://www.mhlw.go.jp/stf/newpage_30367.html

6.最後に

本コラム執筆時点では、企業がどのような形式で、給与を資金移動業者の口座に振り込むことができるかといった実務的な内容までは明記されていません。企業が、○○payなどのアカウントを持つことになるのか、銀行との今後の関与形態はどのように変化していくのか、といった部分も不透明ですので今後の情報に着目する必要があります。

しかし、人材採用あるいは従業員の離職防止という観点において、給与のデジタル払いをはじめ、社会の変化に対応した柔軟な対応を行うことは企業の魅力になり得ます。働きやすい環境づくりを進めることは、企業がさらなる発展を遂げるための非常に重要な材料となってきています。

【執筆者】

社会保険労務士法人 名南経営

野村 悠太(のむら ゆうた)氏

保有資格:社会保険労務士

中小企業を中心に多数の企業に対して、働きやすい人事労務環境を構築のための支援(ルール整備や職場活性化策の取り組みなど)を手掛けており、従業員視点と経営者視点を合わせ持った助言は定評がある。