第92回インボイス制度に合わせた社内ルールの整備

※この文章は、税理士法人 名南経営によるものです。

※この文章は、令和5年5月10日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

インボイス制度開始の令和5年10月まであと数カ月となりました。企業においては、請求システムや会計ソフトの準備などを進めている最中であると思います。令和5年度税制改正では、インボイス発行事業者となる小規模事業者に対する負担軽減措置として、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になる場合には、売上消費税の20%の納税でよいとする(いわゆる2割特例)などの改正が行われています。今回は買い手側としての立場から見た準備として、社内の経費精算など、インボイス制度対応のための社内ルールを見直す際に検討すべき事項について解説します。

1.インボイス制度の概要

インボイス制度については、報道やインターネット上の記事など多くの媒体で紹介されていますが、買い手側(仕入側)の立場から見た場合に、改めてどのような制度なのか確認してみましょう。

(1)消費税の計算方法

消費税は、簡単に言えば「売り上げに係る消費税額」-「仕入れに係る消費税額」で計算されます。そして、「仕入れに係る消費税額」の計算方法に、「一般課税」と「簡易課税」とがあります(図表1)。

<図表1> 仕入れに係る消費税額のイメージ

| 仕入れに係る消費税額の計算 | 要件等 | |

|---|---|---|

| 一般課税 (個別対応方式・ 一括比例配分方式) |

課税仕入に係る支払対価の額に含まれる 消費税額の合計額 |

帳簿および請求書等の保存 |

| 簡易課税 | 課税売上に係る消費税額×みなし仕入率 | 簡易課税制度適用選択届出書の提出 |

「一般課税」には、個別対応方式と一括比例配分方式とがあります。

個別対応方式とは、簡単に言うと、課税仕入に係る消費税額のうち、課税売上に対応する部分のみを仕入れに係る消費税額として売り上げに係る消費税額から差し引く計算方法です。一括比例配分方式とは、仕入れに係る消費税額を、課税売上と非課税売上の割合に応じて売り上げに係る消費税額から差し引く計算方法です。いずれの方法であっても、標準税率と軽減税率を区分して経理した帳簿と請求書等の保存が要件となっています。

このうち、請求書等の保存の部分について、現在は区分記載請求書と呼ばれる「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」など一定の事項が記載された請求書等の保存が必要になっています。

インボイス制度では、この保存すべき請求書等が適格請求書(インボイス)であることが必要になります。適格請求書とは「適格請求書発行事業者の登録番号」などの一定の事項が記載された請求書等で適格請求書発行事業者のみが発行することができます。原則として、買い手の名称の記載が必要ですが、小売業や飲食店、タクシー業など不特定多数の者が取引相手となる業種については、買い手の名称の記載がない適格簡易請求書の交付が認められています。

つまり、これまでは誰でも発行できる区分記載請求書等を保存することが要件でしたが、登録をした一部の事業者のみが発行できる適格請求書を保存することが要件になることで、登録をしていないその他の事業者等からの仕入れに係る消費税額の控除ができなくなってしまうことが、インボイス制度における大きな変更点です。登録をすると自動的に課税事業者になりますので、免税事業者は適格請求書が発行できません。

一方、「簡易課税」では売り上げに係る消費税額にみなし仕入率を乗じて控除できる税額を計算しますので、そもそも請求書等の保存が要件になっていません。したがって、簡易課税で消費税を計算している場合には、買い手としての立場から見た場合には、特に従前と違いが生じることはないことになります。ただし、簡易課税制度は、基準期間(原則として2期前の事業年度)の課税売上高が5000万円以下である場合に適用できる制度ですので、事業規模が拡大した場合には適用できなくなる点には注意が必要です。

(2)適格請求書の保存が免除される取引

インボイス制度では、適格請求書の保存が要件となっていますが、次の図表2の取引については例外的に帳簿のみの保存で仕入税額控除が認められています。ただし、図表2の①~⑨の取引においては、帳簿には一定の追記事項がある点に注意が必要です。例えば①に該当する場合は、帳簿に「3万円未満の鉄道料金」などの記載が必要です。

<図表2> 帳簿のみの保存で仕入税額控除が認められる場合

- ① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

- ② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。)

- ③ 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入

- ④ 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得

- ⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入

- ⑥ 適格請求書発行事業者でない者からの再生資源および再生部品(購入者の棚卸資産に該当するものに限ります。)の購入

- ⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機および自動サービス機からの商品の購入等

- ⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

- ⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当および通勤手当)

- ⑩ 中小・小規模事業者が令和5年10月1日から令和11年9月30日までの間に行う課税仕入のうち、その支払対価の金額(税込み)が1万円未満のもの

多くの企業に関係するものは、①・⑦・⑧・⑨・⑩だと思いますので、それぞれについて概要を説明します。

①公共交通機関特例

3万円未満の公共交通機関(船舶、バス、鉄道・軌道)については、売り手側で適格請求書の交付義務が免除されています。そのため、買い手側においても適格請求書の保存義務がありません。3万円未満であるかどうかの判定は1取引あたりで行います。

⑦自動販売機特例

自動販売機のみで取引が完結するものについても通常請求書等が交付されることはありませんので、買い手側においても適格請求書の保存義務がありません。

⑧ポストに投函される郵便物の郵便切手

郵便切手は原則として、郵便切手の郵便局からの購入時ではなく、その使用の際に課税仕入となりますが、ポストに投函しても当然請求書等は交付されませんので、適格請求書の保存義務がありません。

⑨従業員等に支給する通常必要と認められる出張旅費等

従業員が出張する際に実額ではなく、一定のルールに基づき支給される定額の出張旅費について所得税法上給与に該当しないものは旅費として課税仕入に該当します。実額ではないため、交通機関や宿泊施設からの請求書等がありませんが、帳簿の保存のみで仕入税額控除が認められます。

⑩中小・小規模事業者に対する事務負担の軽減措置

中小・小規模事業者とは、基準期間※1における課税売上高が1億円以下または特定期間※2における課税売上高が5000万円以下である事業者をいいます。支払対価の額が1万円以下かどうかの判定については、1取引あたりで行います。例えば、一つ6000円の商品であっても、同時に二つ購入した場合には、1万円を超える取引と判定されます。

- ※1:「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

- ※2:「特定期間」とは、個人事業者については前年1月から6月までの期間をいい、法人については前事業年度の開始の日以後6月の期間をいいます。

(3)免税事業者からの仕入れに係る経過措置

免税事業者など、適格請求書発行事業者以外の者からの課税仕入については、経過措置として、仕入税額のうち一定割合を控除することができる経過措置があります。経過措置の期間、控除できる割合は図表3のとおりです。適格請求書は不要ですが、現在の区分記載請求書等と同様の記載事項のある請求書等の保存が必要な点に注意が必要です。

<図表3> 経過措置の期間と控除できる割合

| 期間 | 割合 |

|---|---|

| 令和5年10月1日~令和8年9月30日 | 仕入税額相当額の80% |

| 令和8年10月1日~令和11年9月30日 | 仕入税額相当額の50% |

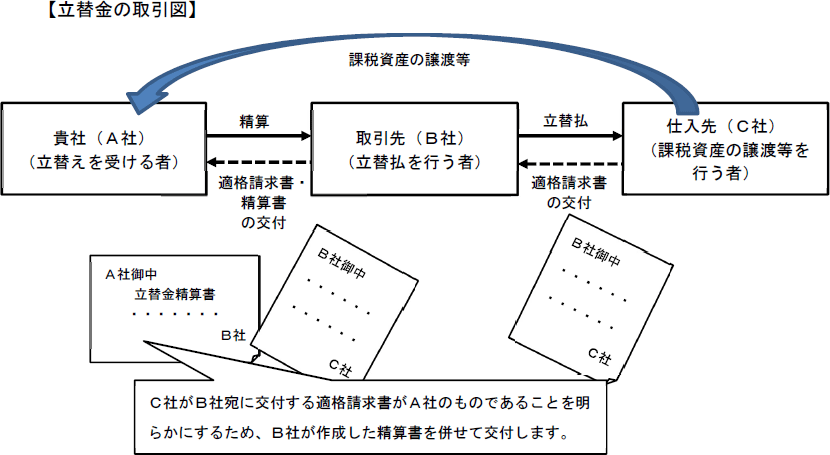

(4)立替金

グループ会社や役員・従業員など、会社の経費を一時的に立て替えて支払いを行うケースについても注意が必要です。この場合問題となるのは、仕入先などから受領した請求書や領収書の宛名が立て替えを受ける者になっておらず、立替払いを行う者になっているケースです。

宛名が立て替えを受ける者ではないので、その請求書や領収書のみの保存では要件を満たさず、立替払いを行う者から立替金清算書等を交付してもらう必要があります。

<図表4> 立替金の取引図

- (出典) 国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A」P118

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf

2.社内ルールの見直し

以上を踏まえた上で、社内ルールに問題がないか確認していきましょう。特に、従業員の立替払いや、社長名義のカードでの支払いなどの清算についてのルールを重点的に確認すると良いと思います。いくつかの例を挙げて検討してみます。

(1)旅費交通費

旅費交通費については、前述のいくつかが該当します。

図表2-①のとおり、3万円未満の公共交通機関のものについては、適格請求書の保存は不要です。しかし、ここでいう公共交通機関は、船舶、バス、鉄道・軌道となっており、航空機の料金は含まれていない点に注意する必要があります。

タクシーも含まれていませんので、タクシー料金については適格請求書が必要です。タクシーの外観から適格請求書発行事業者とそれ以外との区別を可能とするような報道がなされていますが、タクシー利用の可能性のある役員や従業員へは周知する必要があると言えるでしょう。

旅費については役員や従業員が立て替えることも多いと思いますが、役員や従業員など個人の氏名が記載された適格請求書の交付を受けている場合には、従業員に立替金清算書等を作成してもらう必要があります。最近ではアプリでの予約やキャッシュレス決済なども多いと思いますが、なるべく会社宛の請求書を受け取るようにするなどの指導も必要かもしれません。

もちろん、これらは一般課税の事業者の場合であり、簡易課税の事業者や免税事業者の場合は、このような対応は不要です。

(2)接待交際費

接待交際費に該当するような飲食や手土産代、ゴルフのプレー料金などについては、その飲食店やゴルフ場などは適格請求書発行事業者であることがほとんどだと思いますので、適格請求書が受け取れると思います。注意すべきはその宛名が会社になっているかどうかです。会社宛ではなく個人宛になっている場合や、参加者の誰かがその場は一括で支払い、後日参加者ごとに清算するような場合には、立替金清算書等が必要になるケースが想定されます。

(3)賃貸・中古品

例えば、社長個人の所有である建物などを法人が賃借する場合、これまで家賃について仕入税額控除できていたものが、インボイス制度では社長個人が適格請求書発行事業者にならなければ仕入税額控除ができなくなります。その建物などを社長から購入して取得する場合でも、その購入対価について仕入税額控除ができないということになります。社長個人所有の車両を会社名義に変更する場合なども同様です。

得意先、仕入先との取引についての準備・検討は既に進めていると思いますが、役員や従業員との取引や社内ルールについても一度見直してみることをお勧めします。