第94回最近の気になる税務に関する話題

※この文章は、税理士法人 名南経営によるものです。

※この文章は、令和5年7月1日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

税制改正における多くの制度はその年の4月1日から適用されます。しかし、インボイス制度が令和5年10月1日から開始されるように、4月1日以外の日から開始されるものや改正の翌年以降に制度が開始されるものもあります。今回はそのような制度の中から、

1.電子取引に係る電子データ保存制度の要件の見直し

2.財産債務調書制度

3.事業承継税制の期限

4.配当に係る源泉徴収

について解説します。

1.電子取引に係る電子データ保存制度の要件の見直し

本コラム第70回「デジタル化による納税環境整備について」において解説しているように、令和4年1月1日より電子取引については電子データにより保存することが義務化されています。ただし、令和5年12月31日までの電子取引については、保存要件を満たすことのできない中小企業などが多いことが見込まれていたことから、電子取引を書面出力し、その書面のみを保存することを認める宥恕措置が講じられていました。

令和5年度税制改正により、令和6年1月1日より保存要件などが見直されました。また、出力書面の保存のみでよしとされていた宥恕措置は適用期限である令和5年12月31日をもって廃止されます。

令和6年1月1日以後の要件の主な改正点は次のとおりです。

- ①取引情報の授受後速やかにタイムスタンプを付すことを真実性の要件としている場合に、保存を行う者などに関する情報の確認要件が廃止されます。

- ②次のいずれかの事業者は、税務職員の質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしている場合に、検索要件が不要となります。

- ・基準期間における売上高が5000万円以下である事業者

- ・電子データの出力書面(整然とした形式および明瞭な状態で出力され、取引年月日その他の日付および取引先ごとに整理されたものに限る)の提示または提出の求めに応じることができるようにしている事業者

- ③出力書面を保存するのみとすることができる宥恕措置が廃止され、保存要件を満たして保存することが難しいと納税地等の所轄税務署長が相当の理由があると認める場合で、かつ、電子データのダウンロードの求めおよび電子データの出力書面の提示または提出の求めに応じることができる場合に保存要件を不要とする猶予措置が設けられます。

改正前後の電子取引に係る電子データ保存の要件は図表1のとおりです。特に出力書面の保存のみとすることができる宥恕措置が廃止されたことにより、電子データを保存することは必須となった点については注意が必要です。

<図表1> 改正前後の電子取引に係る電子データ保存の要件

| 内容 | 令和5年12月31日以前 | 令和6年1月1日以後 |

|---|---|---|

| 真実性の要件 | 次のいずれかの措置を行うこと | |

| ①タイムスタンプが付与された後、取引情報の授受を行うこと | ||

| ②取引情報の授受後速やかに(またはその業務の処理に係る通常の期間(最長約2カ月)を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者または監督者に関する情報を確認できるようにしておくこと | ②取引情報の授受後速やかに(またはその業務の処理に係る通常の期間(最長約2カ月)を経過した後、速やかに)タイムスタンプを付すこと | |

| ③取引情報の訂正もしくは削除を行った場合に、これらの事実および内容を確認することができるシステムまたは取引情報の訂正もしくは削除を行うことができないシステムを利用すること | ||

| ④取引情報について正当な利用がない訂正および削除の防止に関する事務処理の規程を定め、その規程に沿った運用を行うこと | ||

| 見読可能性 | 保存場所に電子計算機、プログラム、ディスプレイ、プリンタおよびこれらの操作説明書を備え付け、画面および書面に整然とした形式および明瞭な状態で、速やかに出力することができるようにしておくこと | |

| 検索機能要件 | ①取引年月日、取引金額、取引先により検索できること | |

| ②日付、金額について、その範囲を指定して検索できること | ||

| ③2以上の任意の項目を組み合わせた条件で検索できること | ||

| 税務職員のダウンロードの求めに応じることができる場合の検索機能要件を不要とする措置 |

基準期間における売上高が1000万円以下である事業者 ⇒検索機能要件①~③のすべてが不要 |

基準期間における売上高が5000万円以下である事業者 ⇒検索機能要件①~③のすべてが不要 |

|

電子データの出力書面(取引年月日その他の日付および取引先ごとに整理されたものに限る)の提示または提出の求めに応じることができる事業者 ⇒検索機能要件②③が不要 |

電子データの出力書面(取引年月日その他の日付および取引先ごとに整理されたものに限る)の提示または提出の求めに応じることができる事業者 ⇒検索機能要件①~③のすべてが不要 |

|

| システム概要書の備え付け | 電子計算機処理システムの概要書を備え付けること | |

| 宥恕措置と 猶予措置 |

電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて相当な理由があると認められる場合には、出力書面を保存するのみとすることができるという宥恕措置を設定 | 電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて相当な理由があると認められ、かつ、電子データのダウンロードの求めおよび出力書面の提示または提出の求めに応じることができるようにしている場合には、上記すべての保存要件にかかわらず、電子取引データを単に保存しておくことができるという猶予措置を設定 |

2.財産債務調書制度

(1)財産債務調書制度の見直し

財産債務調書は、合計所得金額(その年分の退職所得を除く各種所得金額の合計額)が2000万円を超え、かつ、その年の12月31日において所有する財産価額の合計額が3億円以上または所有する有価証券等の価額が1億円以上の個人に提出義務のあるもので、翌年の3月15日までに提出する必要のある書類とされていました。

令和4年度税制改正において、令和5年分以後は、この財産債務調書の提出義務者の範囲に、「財産の価額の合計額が10億円以上の者」が追加されました。したがって、例えば令和5年12月31日に10億円以上の財産を有する個人は、令和5年分の合計所得金額に関係なく、財産債務調書を提出する必要があります。合計所得金額に関係ないことから、確定申告書の提出義務がない個人であっても財産債務調書の提出義務がある可能性があるため注意が必要です(図表2)。

所得はないが財産は多額に持っているような方、例えば事業を後継者に承継するなどして給与所得のなくなった方や過去に相続などにより多額の財産を承継した方については特に注意が必要です。ご自身の財産だけでなく、ご家族の財産状況を一度確認してみるとよいでしょう。

上記の改正に合わせて、財産債務調書の提出期限が翌年6月30日に改正されています。この提出期限は国外財産調書も同様です。

<図表2> 令和5年分以後の財産債務調書制度の提出義務

| 財産価額の合計 | 3億円未満 | 3億円以上 | 10億円以上 | |

|---|---|---|---|---|

| 有価証券など 1億円未満 |

有価証券など 1億円以上 |

|||

| 合計所得金額 2,000万円以下 |

提出義務なし | 提出義務あり | ||

| 合計所得金額 2,000万円超 |

提出義務なし | 提出義務あり | ||

(2)過少申告加算税等の軽減措置と加重措置

財産債務調書の提出が重要である理由は、その提出がある場合の過少申告加算税等の軽減措置とその提出がない場合の過少申告加算税等の加重措置が設けられているからです。

①財産債務調書の提出がある場合の過少申告加算税等の軽減措置

財産債務調書を提出期限内に提出した場合には、財産債務調書に記載がある財産または債務に関して所得税等の申告漏れが生じたときであっても、過少申告加算税または無申告加算税が5%軽減されます。

②財産債務調書の提出がない場合や財産の記載がない場合の過少申告加算税等の加重措置

財産債務調書の提出が提出期限内にない場合や提出期限内に提出された財産債務調書に記載すべき財産または債務の記載がない場合に、その財産または債務に関して所得税等の申告漏れ(相続人に係るものを除きます)が生じたときは、その財産または債務に係る過少申告加算税等が5%加重されます。

3.事業承継税制の期限

法人版事業承継税制(特例措置)の適用期限は令和9年12月31日までの相続または贈与ですが、前提となる特例承継計画の提出期限は令和6年3月31日となっています。提出後は、適用期限内であれば、特例承継計画を変更することも可能となっています。特例承継計画を提出した場合であっても、必ずしも事業承継税制を適用する必要はありませんが、提出していなければ適用することはできません。特例承継計画を作成することは、今後の事業承継のことを考えるきっかけにもなると思いますので、適用することができる企業でまだ提出していない企業においては、期限内に提出することを検討してみてはいかがでしょうか。なお、個人版事業承継税制については、適用期限は令和10年12月31日までの相続または贈与ですが、前提となる個人事業承継計画の提出期限は令和6年3月31日となっています。

要件や注意事項については、本コラム第46回「事業承継税制の概要と特例措置」をご確認ください。

法人版事業承継税制(特例措置)については、令和4年度の与党税制改正大綱において、適用期限の延長を行わない旨が記載されていましたが、令和5年6月16日に内閣府より公表された「新しい資本主義のグランドデザイン及び実行計画2023改訂版」※1P50に「親族等に経営を託する事業承継税制の延長・拡充を検討する。」という記載があります。早期の事業承継を促すために期限設定をしている制度ですので、現行制度がそのまま延長される可能性は小さいと考えていますが、今後の情報にも注目です。

- ※1:https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/ap2023.pdf

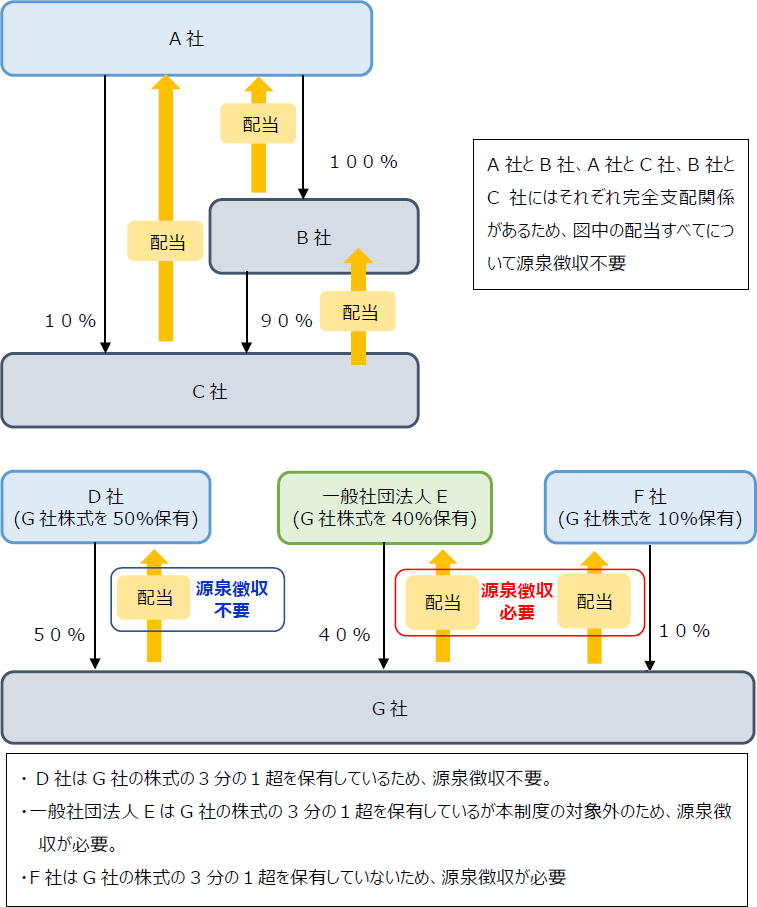

4.配当に係る源泉徴収

令和4年度税制改正において、令和5年10月1日以後に支払い受ける次①②の配当等については所得税を課さないこととし、配当に係る所得税の源泉徴収を行わないこととされました。源泉徴収が不要となるため、キャッシュフローの改善に寄与することが期待されます。

- ①完全子法人株式等(配当等の計算期間を通じて完全支配関係がある法人の株式等)に該当する株式等に係る配当等

- ②配当等の支払いに係る基準日において、直接保有する株式等が発行済み株式等の総数に占める割合の3分の1超である法人の株式等に係る配当等

なお、一般社団法人および一般財団法人、人格のない社団等、法人税法以外の法律によって公益法人等とみなされている法人が受ける配当等については本制度の対象外です。

<図表3>源泉徴収が不要となる配当等のイメージ