第98回税務行政のDX(デジタルトランスフォーメーション)の影響

※この文章は、税理士法人 名南経営によるものです。

※この文章は、令和5年11月1日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

国税庁は、令和5年5月19日に「あらゆる税務手続が税務署に行かずにできる社会」の実現に向けて、キャッシュレス納付の利用拡大に取り組んでいるところ、社会全体の効率化と行政コスト抑制の観点を踏まえ、令和6年5月以降に送付する分の納付書から事前送付を取りやめると発表しました※1。

電子帳簿保存法の改正など、納税者側のデジタル化が進められる中、課税当局の内部でもデジタル化が進んでいます。企業にとって納税手続きは避けて通れないものであるため、当然その影響を受けることになります。

本コラムでは、国税における納付書の事前送付の廃止と、納付書を用いた窓口納付に代わる納税の方法について解説します。e-Taxおよびe-Taxと同時に行えるダイレクト納付の利用において、大きな変更となりますのでぜひご確認ください。

- ※1:国税庁「納付書の事前送付に関するお知らせ」

https://www.nta.go.jp/taxes/nozei/oshirase.htm

1.納付書の事前送付の廃止

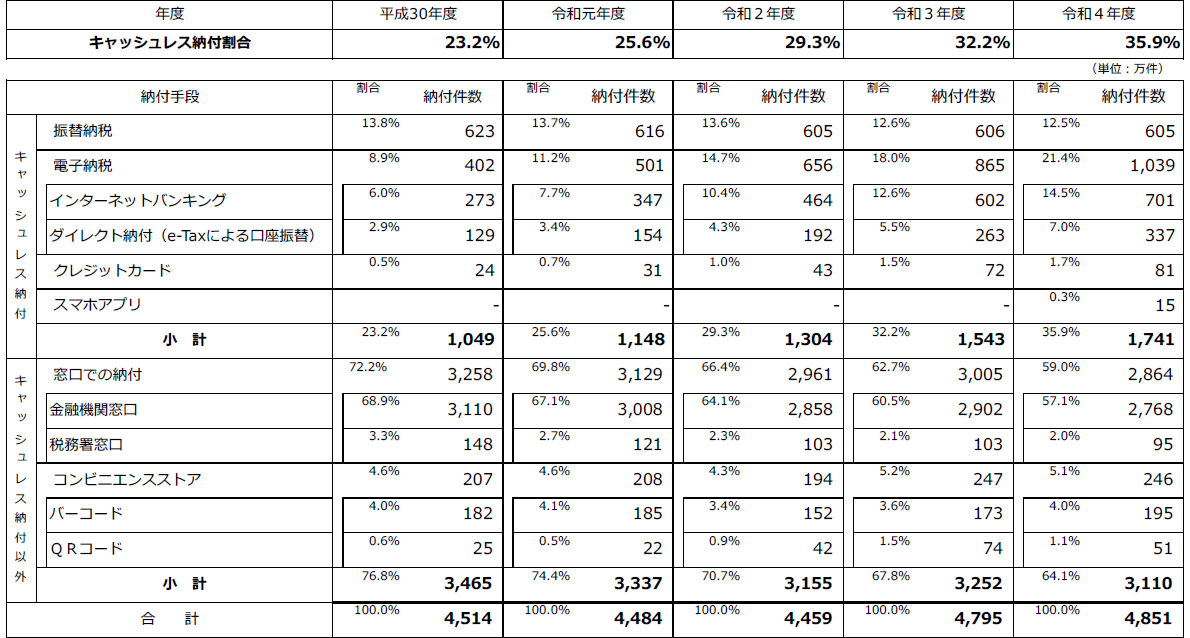

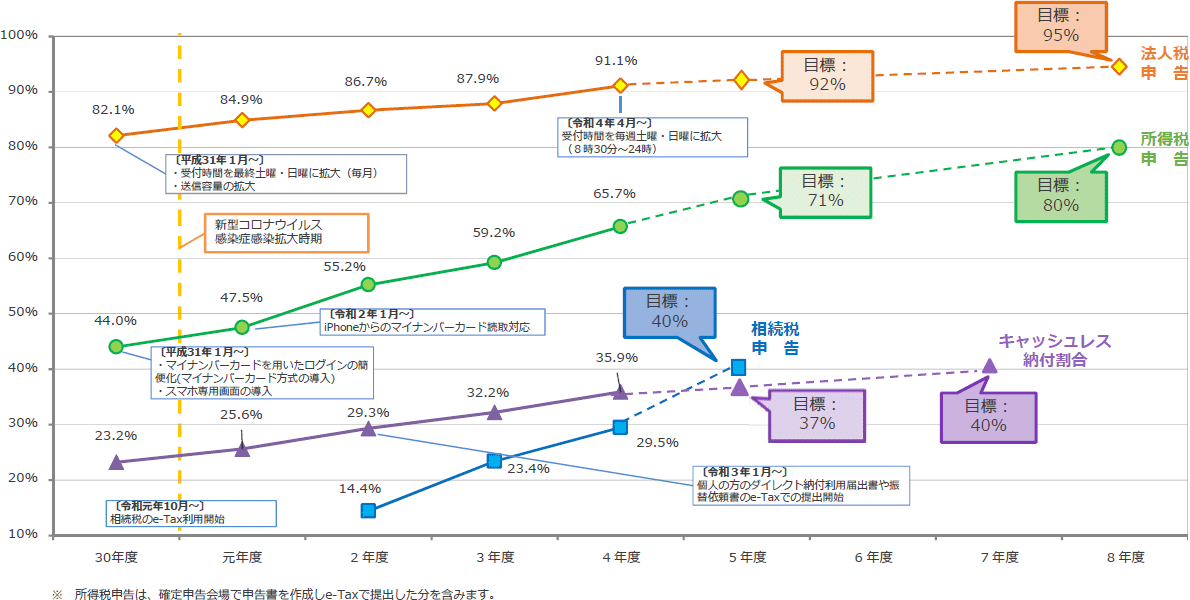

令和5年10月20日に、国税庁から「令和4年度におけるオンライン(e-Tax)手続の利用状況等について」が公表されました。令和4年度の利用状況として、法人税申告におけるe-Taxの利用状況は9割を超え、個人所得税の申告においても65.7%と利用拡大が進んでいます。一方、納付手段においては、キャッシュレス納付割合が35.9%となっており、キャッシュレス納付以外の金融機関の窓口などでの納付は64.1%あり、納付手続きの電子化はまだまだ進んでいない状況です(図表1)。

<図表1> 令和4年度におけるオンライン(e-Tax)⼿続の利⽤状況等について

- (出典) 国税庁「令和4年度におけるオンライン(e-Tax)手続の利用状況等について」P2,P4

https://www.e-tax.nta.go.jp/topics/0510pressrelease.pdf

そこで、国税における税務行政のDXの一環として納税手続きをデジタル化すべく、令和6年5月以降、大部分の企業や個人については、納付書が事前送付されなくなります。納付書の事前送付がされなくなる対象者は図表2のとおりです。

<図表2> 納付書が送られてこない納税者

- ① e-Taxにより申告書を提出している法人

- ② e-Taxによる申告書の提出が義務化されている法人

- ③ e-Taxで「予定納税額の通知書」の通知を希望された個人

- ④「納付書」を使用しない以下の手段により納付されている法人または個人

- ・ダイレクト納付(e-Taxによる口座振替)

- ・振替納税

- ・インターネットバンキング等による納付

- ・クレジットカード納付

- ・スマホアプリ納付

- ・コンビニ納付(QRコード)

法人の場合、e-Taxを利用して申告している法人、つまり全体の9割以上の法人が該当し、これまで納付書を使って金融機関などの窓口で納付していても、今後は納付書が送られてこないことになります。

個人の場合、e-Taxでの電子申告を行っても原則納付書は送られてきますが、e-Taxでの申告時に「予定納税額の通知書」を送ることを希望したり、振替納税やインターネットバンキングなどによる納付、クレジットカード納付などを利用したりする個人には送られてこないことになります。確定申告を行う個人事業主などは振替納税を利用していることも多いと思いますが、今後は納付書が送られてこないということになります。

注意すべきは、予定納税(中間申告)の納付書も送られてこないので、意識していないと納付し忘れたり、振替納税の口座内の資金が不足したりしてしまうことが起こり得ることです。e-Taxのメッセージボックスに予定納税額や納期限などを表示したお知らせが届きますので、メッセージボックスを忘れずに確認するようにしましょう。

また、これまで金融機関や税務署などの窓口で、事前送付された納付書を用いて納付していた法人などは、今後別の納付方法を検討する必要があります。以下に、納付方法の紹介をします。

2.ダイレクト納付制度

ダイレクト納付制度は、e-Taxでの電子申告や納付情報登録をした後、即時または期日を指定して、口座から自動引き落としされることで税金を納付することができる制度です。この際、手数料などの負担は発生しません。利用のためには、ダイレクト納付に利用する金融機関の指定預貯金口座などを記載した届出書を事前に提出する必要があります。届出書の提出期限は特にありませんが、ダイレクト納付が利用可能となるのは、税務署および金融機関において所定の登録作業などが完了し、e-Taxのメッセージボックスに登録完了メッセージが格納された後からであり、これらの作業におおむね1カ月程度かかることから、利用の1カ月前までを目途に提出する必要があります。

ダイレクト納付は、すべての税目で利用可能で、利便性も高いのですが、これまで普及が進んでいるとは言い難い状況で、前出のキャッシュレス納付割合が35.9%の内、ダイレクト納付はわずか7%にとどまっています(図表1【納付⼿段別納付件数】)。その理由として、電子申告の後にダイレクト納付の手続きを行う手間がかかることや、電子申告を代理申告している税理士の場合は、納税者に代わってダイレクト納付の期日指定の手続きを行うことにより生じうるトラブルへの回避から手続きを敬遠することなどがあると考えられています。

上記のような状況を踏まえ、ダイレクト納付の利便性の向上を図るため、令和5年度税制改正において、令和6年4月1日以降、税額が1億円以下の場合には、電子申告と合わせてダイレクト納付を行う意思表示を行うことで、自動的に法定納期限に口座引き落としを行えるよう措置されました。なお、法定納期限当日に電子申告を行った場合には、その翌日に自動的に口座引き落としが行われますが、この場合、法定納期限までに納付したものとみなされ、延滞税が発生するようなことはありません。

ダイレクト納付を行う意思表示はチェックボックスにチェックを行うこととされる予定であり、手間もかからず、期日指定の必要もなくなります。

3.インターネットバンキングなどによる納付

インターネットバンキングなどからの納付手続とは、インターネットバンキングやATMなどにより国税を電子納付する手続きです。

インターネットバンキングからの納付手続きは、e-Taxから利用する金融機関のウェブサイトに直接リンクして行うこともできます。インターネットバンキング口座やモバイルバンキング口座を持っていれば利用することができる手続きです。

ATMからの納付手続きは、①収納機関番号、②利用者識別番号、③確認番号、④納付区分番号を、金融機関のATMで入力することにより、口座振替または現金で納付する方法で、e-Taxの利用登録を行っていれば利用することができます。必要な4種類の番号は、e-Taxから入手することができます。

いずれも事前の届出などは必要ありませんが、利用するインターネットバンキングなどによっては手数料が発生することもあります。

4.クレジットカード納付

クレジットカード納付とは、インターネット上でのクレジットカード支払いの機能を利用して、国税庁長官が指定した納付受託者へ、国税の納付の立替払いを委託することにより国税を納付する手続きです。1度の手続きにつき、決済手数料を含めて1,000万円未満、かつ、利用するクレジットカードの決済可能額以下の金額の納付を行うことができます。1000万円以上の納税を行う場合には、複数回に分けて手続きを行うことで、決済可能額以下であれば納税を行うことができます。

クレジットカード決済では、納付税額10,000円につき、手数料(76円+消費税)が生じます。利用するクレジットカード会社によっては、ポイントが付与されることで、手数料相当以上のポイントが得られることもあるかもしれませんが、納税額が大きいほど手数料も大きくなるため、利用には注意が必要です。決済手数料は「国税クレジットお支払いサイト」※2で確認することができます。

- ※2:https://kokuzei.noufu.jp/

5.まとめ

ここまでご紹介した納付方法については、e-Taxホームページの「e-Taxソフト操作マニュアル「電子納税を行う」」※3でも確認することができます。

電子納税以外にも、会計ソフトから納付書を印刷し、それを金融機関などに持ち込むことでも納付手続きは可能です(一部の金融機関では、対応してもらえない場合があります)。また、事前送付はされませんが、税務署で納付書をもらうことはできますので、これまでと同じように納税することも可能です。

しかし、電子申告と同じく、e-Taxを利用して納付手続きまで完了することができる点は大きな事務手続きの負担の軽減につながりますので、納付書の事前送付がなくなるのに合わせて、顧問税理士と相談しながら自社の今後の納税方法を検討してみてはいかがでしょうか。

本コラムで紹介したものは国税に関するものですが、eLTAXにより地方法人税などを電子申告している法人に対して国税と同じく納付書の事前送付を取りやめているところも自治体によってはあるようです。地方税についてもダイレクト納付やインターネットバンキング納付、ペイジー(Pay-easy)を利用したATM納付など、納付書を利用しない納税方法が用意されています。地方税についても併せて検討することをお勧めします。

- ※3:https://www.e-tax.nta.go.jp/manual/manual15.pdf