第14回平成29年度税制改正要望について

※この文章は、税理士法人名南経営によるものです。

※この文章は、平成28年9月20日現在の情報に基づいて作成しています。

具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

毎年、夏から秋にかけて各業界団体や各省庁から税制改正要望が公表されます。その後、12月中旬頃に与党の税制調査会から公表される「税制改正大綱」を見るまでは、実際に要望が反映されるかは流動的ですが、特に8月末に公表される各省庁の税制改正要望は、税制改正大綱に反映されるものが多くみられます。

今回は、各省庁の平成29年度税制改正要望の中から経営者が注目すべき項目について解説します。なお、あくまで執筆時点における税制改正の要望であり、改正法は「1.毎年の税制改正の流れ」のとおり、国会の審議を経て決定するものであり、要望とは異なる内容になる可能性がありますのでご留意ください。

1.毎年の税制改正の流れ

例年通りであれば、毎年8月末までに各省庁から国税は財務省、地方税は総務省に改正要望が提出され、内閣総理大臣の諮問機関である政府の「税制調査会」が中長期的な提言を11月頃に行います。それを踏まえて与党の「税制調査会」が具体的な税制改正の内容を決定し、12月中旬頃に「税制改正大綱」にまとめます。これにより、税制改正の全体像がわかります。

その後、政府においてもほぼ同様の内容で「税制改正の大綱」が閣議決定され、税制改正法案が1月中旬から2月上旬までに国会に法律案として提出され、3月末頃までに成立・公布されます。通常は、4月1日から新しい制度が施行されます。

なお、平成28年度税制改正の実際の流れは、次の図表1のとおりでした。

<図表1>平成28年度税制改正の流れ

| 平成27年8月31日 | 各省庁が平成28年度税制改正要望を財務省・総務省に提出 |

| 平成27年11月13日 | 政府税制調査会が「経済社会の構造変化を踏まえた税制のあり方に関する論点整理」(中長期的な提言)を公表 |

| 平成27年12月16日 | 与党が「平成28年度税制改正大綱」を公表 |

| 平成27年12月24日 | 政府が「平成28年度税制改正の大綱」を閣議決定 |

| 平成28年2月5日 | 「所得税法等の一部を改正する法律案」を国会に提出 |

| 平成28年3月29日 | 「所得税法等の一部を改正する法律案」の成立 |

| 平成28年3月31日 | 「所得税法等の一部を改正する法律」と関連政省令の公布 |

| 平成28年4月1日 | 「所得税法等の一部を改正する法律」と関連政省令の施行 |

2.平成29年度税制改正要望のポイント

平成28年8月31日に経済産業省から「平成29年度経済産業省税制改正要望について」※1が公表されました。主として大企業・中小企業向けの税制改正要望であり、その中から経営者が注目すべき項目について解説します。

- (※1) http://www.meti.go.jp/main/zeisei/zeisei_fy2017/zeisei_r/index.html

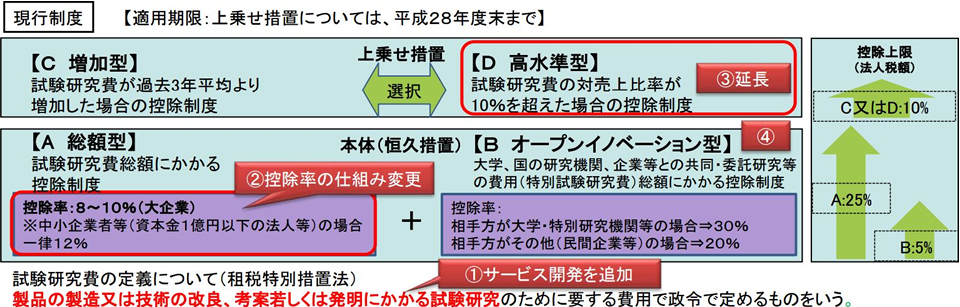

①研究開発税制の抜本的な見直し

平成29年度税制改正要望の目玉の1つは、経済産業省の要望書のトップに置かれている第4次産業革命を強力に推進するための「研究開発税制」の抜本的な見直しです。 見直し点は次の①~④で、現行制度との比較は図表2にイメージ化しています。

- ① 試験研究費の定義の見直し(サービス開発の追加)

- ② 増加型の廃止に伴い、総額型の控除率について、試験研究費の増減に応じたものに見直し(6%、8%、10%、25%の4段階(中小企業者等については、12%、25%の2段階))

- ③ 高水準型の適用期限の延長(3年間延長(平成31年度末まで))

- ④ オープンイノベーション型の運用改善

<図表2>「研究開発税制」改正要望のイメージ

- (出典)経済産業省「平成29年度税制改正に関する経済産業省要望【概要】」と「試験研究を行った場合の法人税額等の特別控除の拡充」詳細

http://www.meti.go.jp/main/yosangaisan/fy2017/pdf/01_12.pdf 3ページ

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/request/meti/29y_meti_k_24.pdf

この中で注目すべき内容は、②「総額型の控除率」の仕組み変更要望です。 現行の控除率は、試験研究費総額に対して「大企業は8%~10%、中小企業者等は12%」ですが、平成28年度までの時限措置である「増加型」を廃止し、代わりに総額型の控除率を「最大25%」とするよう要望しており、この非常に高い控除率が実現すれば、企業の試験研究を強力に後押しするものになることが予想されます。

②中堅・中小企業における所得拡大促進税制の拡充

中堅・中小企業の賃上げを強力に後押しし、成長と分配の好循環を地域の中堅・中小企業にもたらすため、これらの企業に対する所得拡大促進税制の「税額控除率」の拡充も要望されています。

さらに中堅・中小企業については、社会保険料の会社負担分が年々増加していることから、給料・賞与・賃金の増加分だけでなく、社会保険料(法定福利費)の増加分も含めて所得拡大促進税制の計算をすることが要望されており、実現すれば、いっそう税額控除ができる金額が増えることとなります。

今回の要望をまとめると次の図表3のとおりです。

<図表3>所得拡大促進税制の現行制度と税制改正要望の比較

| 現行制度 | 平成29年度税制改正要望 | ||

|---|---|---|---|

| 【大企業】 賃上げ増加額×10%を税額控除 ※法人税額×10%が上限 |

【大企業(継続を要望)】 賃上げ増加額×10%を税額控除 ※法人税額×10%が上限 |

||

|

【中堅企業(新設を要望)】 賃上げ増加額×20%を税額控除 ※法人税額×20%が上限 |

社会保険料(法定福利費)の増加分も含めて所得拡大促進税制の計算を要望 | ||

| 【中小企業】 賃上げ増加額×10%を税額控除 ※法人税額×20%が上限 |

【中小企業(拡充を要望)】 賃上げ増加額×20%を税額控除 ※法人税額×40%が上限 |

||

- (出典)経済産業省「平成29年度税制改正に関する経済産業省要望【概要】」を加工

http://www.meti.go.jp/main/yosangaisan/fy2017/pdf/01_12.pdf 20~22ページ

なお、平成29年度税制改正では、所得税において「配偶者控除」の廃止が議論されています。人手不足が非常に重要な経営課題である中、配偶者控除の改正の動向によっては、労働時間や配偶者手当の見直し、さらには給与体系そのものの見直しにも波及する可能性があることから、今後の議論が注目されるところです。

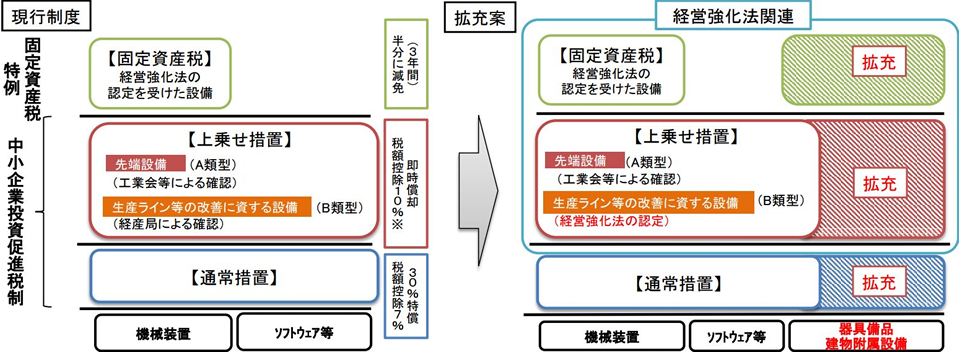

③中小企業投資促進税制と中小企業固定資産税減税の拡充

中小企業者等については、設備投資をすることによって、特別償却や税額控除が適用できる中小企業投資促進税制や、平成28年度税制改正で創設された中小企業者等の機械装置の固定資産税減税が手当てされています。

平成29年度税制改正要望では、次のとおりこれらの措置の拡充が要望されています。

- ○ 対象設備を追加(器具備品・建物附属設備の追加等)

- ○ 中小企業等経営強化法の枠組みに沿って、先端設備等について、中小企業投資促進税制、固定資産税減税を拡充

- ○ 2年間延長(平成30年度末まで)

まず、対象設備に、卸小売業やサービス業で設備投資が大きい次のような器具備品・建物附属設備の追加が要望されています。

| 器具備品 | 冷蔵機能付き陳列棚及び陳列ケース、業務用冷蔵庫等、その他のもの(ロボットスーツ等) |

| 建物附属設備 | 電気設備・空調・給湯設備等、昇降機設備等 |

また、中小企業の生産性向上を推進する「中小企業等経営強化法」の枠組みに沿って投資を行う中小企業には、中小企業投資促進税制における即時償却や中小企業固定資産税減税が適用できるよう要望されています。

<図表4>中小企業等経営強化法の枠組みにおける優遇措置のイメージ

- (出典)経済産業省「平成29年度税制改正に関する経済産業省要望【概要】」

http://www.meti.go.jp/main/yosangaisan/fy2017/pdf/01_12.pdf 23ページ

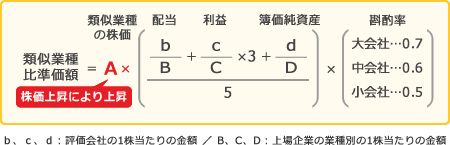

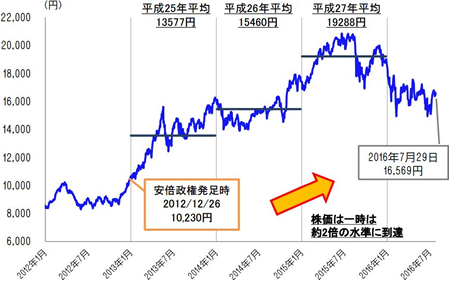

④非上場株式(取引相場のない株式)の評価方式に関する見直し

非上場株式の評価方法は、「類似業種比準価額」と「純資産価額」の2種類をもとに計算されます。このうち「類似業種比準価額」は、業績に大きな変化がない場合でも、上場企業の株価の変動の影響を受けて想定外に株価が高く評価されることが、円滑な事業承継に影響を及ぼす可能性などがあることから、株価が著しく変動しないよう見直すことが要望されています。

具体的には、図表5のとおり、類似業種比準価額の計算式のうち、類似する業種の上場株式の株価を反映した「類似業種の株価(A)」について、中小企業等の実力を適切に反映した評価となるよう見直すことが要望されています。

<図表5>類似業種比準価額の計算式と日経平均株価の推移

- (出典)経済産業省「平成29年度税制改正に関する経済産業省要望【概要】」

http://www.meti.go.jp/main/yosangaisan/fy2017/pdf/01_12.pdf 31ページ

⑤事業承継税制の見直し

事業承継税制は、後継者が、経済産業大臣の認定を受けた非上場会社の株式などを現経営者から相続または贈与により取得した場合において、その相続税・贈与税の納税が猶予される措置です。

中小企業経営者の年齢のピークが66歳(20年前は47歳)になる中、今後の事業承継ニーズの増大に対応するため、次の要望が提出されています。

- ○ 雇用要件の見直し

(人手不足の中での小規模事業者における雇用維持割合(現行80%)の緩和) - ○ 生前贈与へのインセンティブ強化

(早期・計画的な事業承継に向けた取組を行う中小企業者について、贈与税の納税猶予の強化)

今回は、平成28年8月末までに財務省・総務省に提出された各省庁の税制改正要望の中から、企業にとって注目すべき経済産業省の税制改正要望を抜粋して解説しました。要望が反映されるかどうかは、今年12月中旬頃に公表される与党の「平成29年度税制改正大綱」まで待たなければなりませんが、経営者にとっては重要な事項であり注目しておく必要があります。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。