第32回2018年度 中小企業向け優遇税制について

※この文章は、税理士法人名南経営によるものです。

※この文章は、2018年3月1日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

中小企業には大企業に比べて税制面での優遇措置が多く用意されています。今回は、中小企業向けの優遇税制のうち主要なものについて解説します。

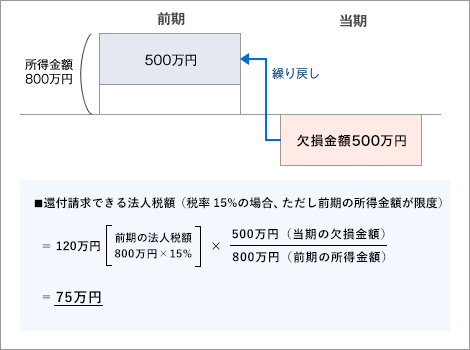

3.欠損金の繰戻還付

青色申告書を提出する事業年度(当期)に欠損金が生じた場合、「欠損金の繰越控除の特例」制度の利用ではなく、その欠損金を欠損金が生じた事業年度開始の日の前1年以内に開始した事業年度(前期)の所得金額に繰り戻し、すでに納めた法人税から還付を受けることができます(図表3)。

この制度について、中小法人以外の法人は2018年3月31日までに終了する事業年度においては適用を停止されていますが、中小法人は適用が可能です。なお、2018年度税制改正において、中小法人以外の法人の適用停止措置は2020年3月31日まで2年間延長される予定となっています。

<図表3> 欠損金の繰戻し還付制度のイメージ

このほか、国税である地方法人税についても同様に、還付請求を行うことができます。

一方、欠損金の繰戻還付制度は、地方税である法人住民税や法人事業税については適用することができない点に注意が必要です。

9.固定資産税の特例

青色申告書を提出する中小企業者が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、2019年3月31日までに一定の設備を取得等した場合、固定資産税が3年間にわたって1/2に軽減されます。

対象設備は図表7の通りで、工業会等の証明書の取得が必要になります。また、対象設備は新品が対象となるため、中古品は対象外となります。

<図表7> 対象設備

| 対象業種 | 対象設備 | 取得価額要件 | 販売開始時期 | 生産性要件 |

|---|---|---|---|---|

| 全業種 | 機械装置 | 単品160万円以上 | 10年以内 | 旧モデル比で生産性が 年平均1%以上向上 |

| 業種制限(※) | 測定工具・検査工具 | 単品30万円以上 | 5年以内 | |

| 器具備品 | 単品30万円以上 | 6年以内 | ||

| 建物附属設備 (償却資産に限定) |

単品60万円以上 | 14年以内 |

- (※)埼玉県・千葉県・東京都・神奈川県・愛知県・京都府・大阪府においてのみ制限あり。

以下中小企業庁ホームページ参照

「経営力設備等に係る固定資産税の特例に関する対象地域・対象業種の確認について」

http://www.chusho.meti.go.jp/keiei/kyoka/2017/170404kyokakotei.pdf

なお、2018年度税制改正において、集中投資期間中(2018年度~2020年度の3年間)における中小企業の生産性革命を実現するための臨時・異例の措置として、償却資産に係る固定資産税を3年間にわたって「ゼロ~1/2」に軽減する特例を予定しています(図表8)。

この特例措置が創設されれば、現行の上記特例措置は適用期限(2019年3月31日)で廃止されます。

<図表8> 中小企業の投資を後押しする大胆な固定資産税の特例の創設

- (出典)経済産業省「平成30年度 経済産業関係 税制改正について」平成29年12月

http://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf P8

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。