第41回消費税改正に向けて中小企業が行うべき準備

※この文章は、税理士法人 名南経営によるものです。

※この文章は、2018年10月31日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

2019年10月1日からいよいよ消費税が8%から10%に増税される予定です。今回の消費税率の改正では、一部について8%に据え置かれる「軽減税率制度」と、2023年10月1日に施行される「インボイス制度(適格請求書等保存方式)」が導入されるため、従来の対応より複雑になります。

今回のコラムでは、この消費税増税・インボイス制度導入を間近に控え、改めて改正の内容の解説を行うとともに、中小企業が行うべき準備についてご案内します。

1.改正の背景と概要

2012年に当時の民主党・自由民主党・公明党の三党が、社会保障と税の一体改革に関する合意(三党合意)を交わし、社会保障の安定財源のために当時5%の消費税率を2014年4月1日から8%、2015年10月1日から10%にすることとしました。これに従い、2014年4月には8%に引き上げられましたが、10%への引き上げ時期については、その後の経済動向などを理由に、2015年10月から2017年4月へ1年半延期された後、さらに2019年10月へと2年半延期され、いよいよ実施となったわけです。

2019年10月1日からは、消費税の標準税率が10%(国税7.8%、地方税2.2%)になります。しかし、今回の改正で初の試みとなる軽減税率(8%(国税6.24%、地方税1.76%))の導入により、事業活動においても日々の生活においても複数の税率が適用されることになります。

2.軽減税率の導入

低所得者への負担配慮の観点から、「飲食料品(酒類および外食を除く)」と「定期購読契約が締結された週2回以上発行される新聞」については軽減税率(8%)が適用されます。

①飲食料品

「飲食料品」とは、食品表示法に規定する「食品」をいい、酒税法に規定する「酒類」(アルコール1度以上の飲料)を除くこととされています。医薬品・医薬部外品も除かれます。図表1に標準税率と軽減税率の一例を挙げました。

<図表1> 品目別の標準税率と軽減税率の例

| 品目 | 標準税率(10%) | 軽減税率(8%) |

|---|---|---|

| 水 | 水道水 | ペットボトルの水 |

| 肉・魚 | 生きた牛・豚・鳥 観賞魚 |

食肉 生きた水産物 |

| 飲み物 | 栄養ドリンク(医薬部外品) | 清涼飲料水 |

| みりん | 本みりん | みりん風調味料(酒税の対象外) |

| ビール等 | ビール・発泡酒 | ノンアルコールビール (酒税の対象外) |

おもちゃ付きのお菓子などのいわゆる一体資産については税抜価額が1万円以下、かつ、食品の価額が全体の2/3以上の場合には軽減税率の対象となります。

また、「外食」についても軽減税率の対象から除かれています。「外食」とは、テーブル・椅子・カウンターなどの飲食設備のある場所で行う食事の提供や、その場で飲食料品を飲食させるサービスの提供(出張料理など)をいいます。このため同一の店舗で同一の飲食料品を購入しても、店内で食べれば10%、テイクアウトであれば8%と異なる税率が適用されることになります。事業者・消費者双方の混乱が現在から予想されており、特にコンビニにおけるイートインについてはメディアでもその問題が取りざたされているところです。

「外食」における標準税率と軽減税率の例は図表2の通りです。

<図表2> 「外食」における標準税率と軽減税率の例

| 内容 | 標準税率(10%) | 軽減税率(8%) |

|---|---|---|

| 飲食設備を設置した場所で行う食事の提供 |

|

|

| その場で飲食料品を飲食させるサービスの提供 |

|

|

②新聞

新聞については、週2回以上発行されることと、定期購読契約であることが軽減税率の要件となっています。そのため、週1回発行のもの(日曜版など)や、コンビニ・駅の売店で購入する新聞については10%の税率が適用されます。また、同じ新聞社の記事であっても電子版については通信サービスであるため、その購読料には10%の税率が適用されます。

3.経過措置

2014年4月に5%から8%に税率改定が行われたときと同様、今回も一定の取引については経過措置として旧税率の8%の適用が認められます。例えば、2019年3月31日までに締結したリース契約や、同日までに締結した工事の請負契約などが該当します。また、通信販売や旅客運賃等についても一定の要件のもと、経過措置が設けられています。

経過措置のうち、主なものの内容は図表3のようになっています。

<図表3> 主な経過措置の内容

旅客運賃等2019年10月1日以後に行う旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、2014年4月1日から2019年9月30日までの間に領収しているもの |

|

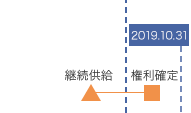

電気料金等継続供給契約に基づき、2019年10月1日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、2019年10月1日から2019年10月31日までの間に料金の支払いを受ける権利が確定するもの |

|

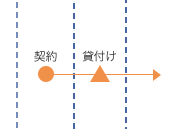

請負工事等2013年10月1日から2019年3月31日までの間に締結した工事(製造を含む)に係る請負契約(一定の要件に該当する測量、設計及びソフトウェアの開発等に係る請負契約を含む)に基づき、2019年10月1日以後に課税資産の譲渡等を行う場合における、その課税資産の譲渡等 |

|

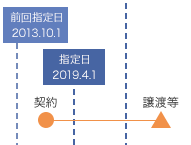

資産の貸付け2013年10月1日から2019年3月31日までの間に締結した資産の貸付けに係る契約に基づき、2019年10月1日前から同日以後引き続き貸付けを行っている場合(一定の要件に該当するものに限る)における、2019年10月1日以後に行う当該資産の貸付け |

|

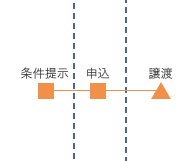

通信販売通信販売の方法により商品を販売する事業者が、2019年4月1日前にその販売価格等の条件を提示し、または提示する準備を完了した場合において、2019年10月1日前に申込を受け、提示した条件に従って2019年10月1日以後に行われる商品の販売 |

|

- (出典) 国税庁「消費税法改正のお知らせ」

https://www.nta.go.jp/publication/pamph/shohi/h28kaisei.pdf P4を一部抜粋の上加工

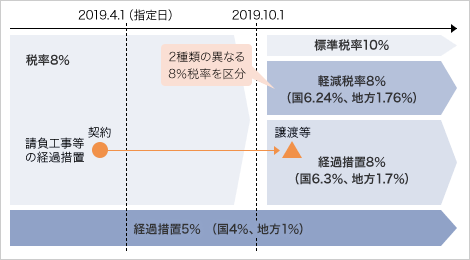

4.軽減税率8%と経過措置8%の違い

増税後は、新税率の軽減税率である8%と旧税率の経過措置である8%の二つの8%が適用されることになります。

消費税は国税である消費税と地方税である地方消費税で構成されていますが、二つの8%は、図表4のようにその割合に違いがあります。日常生活においてはこの差異に影響はありませんが、企業や個人事業者の消費税の申告においては、この二つを明確に区分して申告する必要があります。例えば、リース契約の経過措置としての8%と、福利厚生費や交際費の軽減税率としての8%が適用される場合、どちらの8%であるか日々の事業活動の中において区分して記帳などをしておく必要があります。

<図表4> 消費税率および地方消費税率

| 区分\適用開始日 | 現行 | 2019年10月1日~ | |

|---|---|---|---|

| 標準税率 | 軽減税率 | ||

| 消費税率 | 6.3% | 7.8% | 6.24% |

| 地方消費税率 | 1.7%(消費税額の17/63) | 2.2%(消費税額の22/78) | 1.76%(消費税額の22/78) |

| 合計 | 8.0% | 10.0% | 8.0% |

- (出典) 国税庁「消費税法改正のお知らせ」

https://www.nta.go.jp/publication/pamph/shohi/h28kaisei.pdf P1を一部抜粋

<図表5> 税率引き上げに伴う経過措置と軽減税率のイメージ

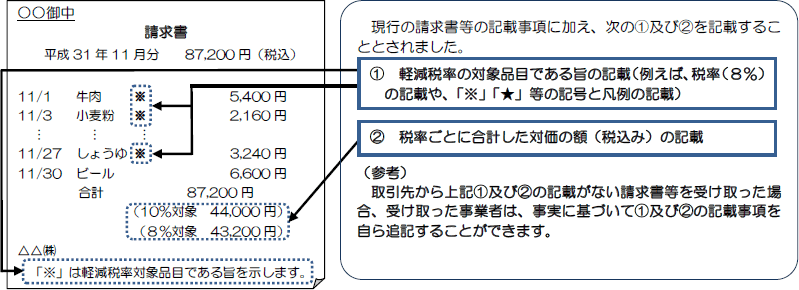

5.区分記載請求書等保存方式

軽減税率が導入されることにより、2019年10月1日から2023年9月30日までは、帳簿および区分記載請求書等の保存が消費税の仕入税額控除の要件となります。取引の相手方も同様ですので、自社が発行する請求書等もこの区分記載請求書等の要件を満たす必要があります。具体的には、従前の記載事項(請求書発行者の氏名または名称・取引年月日・取引内容・対価の額・請求書受領者の氏名または名称)に加え、①軽減税率の対象品目である旨、②税率ごとに合計した対価の額(税込み)が必要になります。ここでいう請求書等には、領収書や納品書、レシートなども含まれます。

仮に受け取った請求書等にこれらの記載が無い場合には、受け取った事業者がこれらの記載を追記することも認められています。特に規模の小さな個人商店などから飲食料品を購入し、請求書等を受け取る場合などには追記の必要があるか注意が必要です。

<図表6> 区分記載請求書等の記載例

- (出典) 国税庁リーフレット「消費税の軽減税率制度が実施されます」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/01.pdf P2

6.インボイス制度(適格請求書等保存方式)

①制度の内容

2023年10月1日以降は区分記載請求書等保存方式に替わってインボイス制度(適格請求書等保存方式)が導入されます。複数の税率が適用される場合に、適正に仕入税額控除額を計算するため、区分記載請求書等の記載事項にさらに適用税率・税額などの記載を義務付けた適格請求書等(インボイス)の保存が仕入税額控除の要件になります。

適格請求書等が発行できる事業者は、税務署長に申請し登録を受けた課税事業者(以下、「適格請求書発行事業者」といいます。)のみとされています。登録申請書は2021年10月1日から提出可能で、制度の始まる2023年10月1日から適格請求書発行事業者の登録を受けるためには、原則として、2023年3月31日までに申請書を提出する必要があります。

また、事業者が取引の相手方から交付を受けた請求書等が適格請求書等に該当することを客観的に確認できるよう、適格請求書発行事業者の氏名または名称および登録番号などについては、インターネットを通じて公表され誰でも確認できる予定です。

適格請求書には、適用税率、適用税率ごとの消費税額(端数処理は税率の異なるごとに行う)、適格請求書発行事業者の登録番号などを記載することになります。

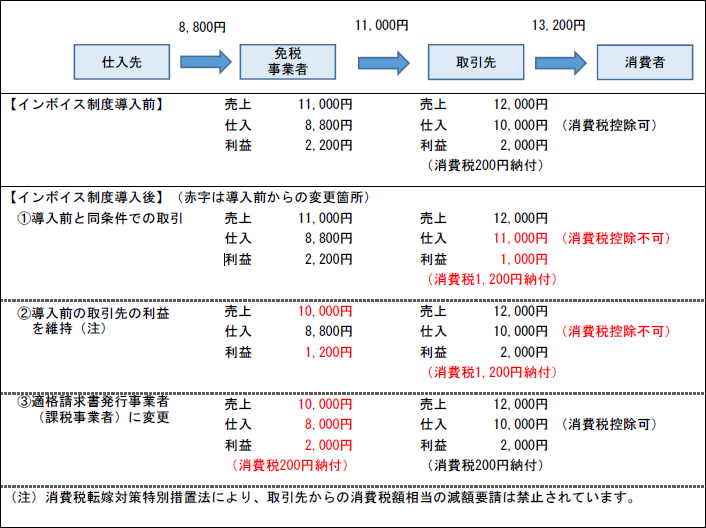

②免税事業者への影響

前々期(基準期間)の課税売上高が年間1千万円以下の事業者は、消費税の納税義務を免除されます(以下、「免税事業者」といいます)。

免税事業者は、課税事業者でないことから適格請求書発行事業者となることはできず、適格請求書等を発行できません。よって、免税事業者から仕入れた取引先は、消費税の仕入税額控除ができません。そのため、免税事業者は今後取引を敬遠される怖れがあります。取引の相手が、適格請求書発行事業者かどうかは、インターネット通じて事前に確認することは必須となるでしょう。

免税事業者との取引について図表7に一例を記載しました。仮に、仕入先から免税事業者が8,000円で商品を仕入れ、取引先はその商品を10,000円で仕入れて消費者に12,000円で販売するとします(それぞれの価格には消費税を含まず消費税率は10%とします)。この場合インボイス制度の導入前後における消費税を考慮したそれぞれの利益は図表7のようになります。

従前と同条件での取引①は取引先の不利益につながり、免税事業者の対抗策は自らの利益を削っての値下げ②しかありません。免税事業者は消費税の課税事業者を選択し、適格請求書発行事業者となる③ことを検討する必要があるものといえます。

なお、一度適格請求書発行事業者となった事業者は、その登録を取り消さない限り、免税事業者となることはできません。そのため、基準期間の課税売上高が年間1千万円以下となった場合でも、適格請求書発行事業者である限り消費税の納税義務があることになります。

登録の取りやめの手続きは、取りやめようとする課税期間の前課税期間の末日の31日前までにその届出をする必要があります。

<図表7> 免税事業者との取引のイメージ(消費税率10%)

③免税事業者などからの仕入に係る仕入税額控除の経過措置

上記の影響を考慮して、免税事業者をはじめとする適格請求書発行事業者以外の事業者からの仕入れについては、仕入税額控除において仕入税額相当額の一定割合を控除することを認める経過措置が設けられています(図表8)。この経過措置の適用のためには、区分記載請求書等と同様の内容を記載した請求書等の保存および帳簿の保存が必要です。しかしながら課税事業者からの仕入れであれば仕入税額相当額が100%控除されるわけですから、免税事業者が不利であることに変わりはありません。

<図表8> 仕入税額控除の経過措置

| 適用期間 | 税額控除割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

7.改正のまとめ

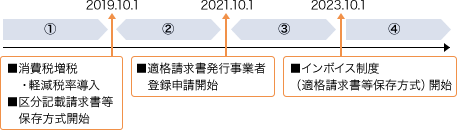

以上のように、2019年10月1日の消費税増税の改正により、その後、請求書等の記載事項の変更、インボイス制度(適格請求書等保存方式)の導入、インボイス制度導入に伴う経過措置という具合に、この先改正消費税法の施行が控えています。事業者はそれぞれの時期に応じた対応を取る必要があり、事前準備は余裕をもって進めていく必要があります。

今後の改正の流れや想定される課題を図表9にまとめましたので参考にしてください。

<図表9> 改正の流れ、課題・対応

| 期間 | 想定される課題・対応 |

|---|---|

| ① |

○軽減税率・経過措置が適用される科目・内容の把握・経理方法のルール策定 ○社内のシステム・帳票・計算Excelのメンテナンス ○レジスター・請求システムの対応 ○社員教育(経費精算ルール策定など) |

| ② | ○区分記載請求書等保存 |

| ③ |

○課税事業者選択の検討 ○現在の取引先が適格請求書発行事業者になるか否かの確認 ○レジスター・請求システムの対応 ○適格請求書発行事業者登録申請(2023年3月31日まで) |

| ④ | ○適格請求書等保存 |

8.設備投資に対する補助

中小企業が複数税率に対応するレジスターの導入や、受発注システムの改修などのために行う設備投資については、軽減税率対策補助金の対象になります。いずれも2016年3月29日(改正法の成立日)から2019年9月30日までに購入し、導入または改修などが完了したものが対象となります。補助金の一部は、2019年12月16日までの事後申請が可能であり、また、リース契約についても対象となっています。

主な補助金対象事業者を図表10にまとめました。中小企業庁のホームページに詳しく掲載されていますので、補助金の申請条件などをよく理解し、ぜひ活用していただきたいと思います。

<図表10> 補助金対象事業者

| 対象業種・類型等 | 下記のいずれかを満たす | |

|---|---|---|

| 資本金額・出資総額 | 従業員数 | |

| 製造業・建設業・運輸業・その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 100人以下 | |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 300人以下 | |

| 旅館業 | 5千万円以下 | 200人以下 |

| 事業協同組合 事業協同小組合 協同組合連合会 企業組合 協業組合 商工組合 商工組合連合会 |

||

| その他一定の事業者 | ||

【税理士法人 名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。