第46回事業承継税制の概要と特例措置

※この文章は、税理士法人名南経営によるものです。

※この文章は、2019年5月31日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

中小企業の円滑な事業承継を税制面から支援するため、2009年度税制改正により事業承継税制が導入されました。この税制はその後も改正を重ね、昨年度の2018年度税制改正では事業承継をより一層促進するため、10年間の特例措置が設けられました。また、今年度の2019年度税制改正では個人事業についての事業承継税制が新たに設けられました。

本コラムでは、事業承継税制の概要、特に2018年度に設けられた特例措置の概要について解説します。

- (ご参考) 事業承継税制に関して以下のホームページに詳細な内容が掲載されています。

中小企業庁:事業承継税制(贈与税・相続税の納税猶予及び免除制度)について

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zeisei.htm

国税庁:事業承継税制特集

https://www.nta.go.jp/publication/pamph/jigyo-shokei/index.htm

関連情報

1.事業承継税制の概要

事業承継税制とは、後継者が先代経営者から、法人の場合は非上場会社の株式または出資(以下、非上場株式等)を、個人事業者の場合は事業用資産を、贈与や相続により取得した際、経営承継円滑化法(以下、円滑化法)※1による都道府県知事の認定を受けると、一定の要件のもと、贈与税や相続税の納税が猶予または免除される制度です。

制度を適用すれば納税は一旦猶予されますが、直ちに免除されるわけではありません。後継者が死亡するなどの一定の事由が生じた場合において、猶予されていた納税が免除されます。一方、納税の猶予については打ち切り事由も存在します。納税の猶予期間中に打ち切り事由に該当した場合には、猶予されていた贈与税や相続税を利子税と合わせて納付する必要があります。

現在、事業承継税制は三つの制度があり、それぞれの納税猶予の内容は次のとおりです。

①法人版事業承継税制(一般措置)

先代経営者から後継者へ承継される中小企業者の発行済議決権株式総数の3分の2の株式について、贈与税や相続税の納税を猶予する制度です。例えば、300株発行している会社であれば、200株までは制度の適用を受けることができますが、残りの100株については制度の適用ができません。納税猶予割合は贈与税については100%で、全額の納税が猶予されますが、相続税については80%であり、200株に対する相続税の20%は納税しなければなりません。

②法人版事業承継税制(特例措置)

この特例措置は法人版事業承継税制(一般措置)に加えて、2018年1月1日から2027年12月31日までの10年間の時限措置として2018年度に導入されました。発行済議決権株式総数のすべてが制度の対象となります。先の例でいえば、300株すべてについて制度の適用を受けることが可能です。納税猶予割合は贈与税・相続税ともに100%であり、全額の納税が猶予されます。

③個人版事業承継税制

2019年度に新たに設けられた個人版事業承継税制は、2019年1月1日~2028年12月31日までの10年間の時限措置で、法人版事業承継税制(特例措置)とよく似た内容になっています。個人事業者が対象ですので、非上場株式等ではなく、個人事業者の事業用資産の贈与・相続が対象です。納税猶予割合は贈与税・相続税ともに100%であり、全額の納税が猶予されます。

事業承継により事業を継続するためには、税制面だけではなく、後継者の選定といった経営面の課題や、相続時の遺留分に関する民法上の課題などもあります。しかし、中小企業の経営者にとっては非上場株式等の税務上の評価額が財産の大部分を占めることが多く、贈与税や相続税の納税負担が大きくなり事業承継の妨げの一因となっています。そのため、円滑な事業承継を促進するためにも、事業承継税制による納税猶予などの税制面の支援は欠かすことのできない制度といえます。

- ※1:正式名称は「中小企業における経営の承継の円滑化に関する法律」で2008年10月に施行されました。

事業承継に伴う税負担の軽減や、民法上の遺留分への対応をはじめとする事業承継円滑化のための総合的支援策を講ずる法律です。

2.法人版事業承継税制(特例措置)の概要

ここでは、2018年度に導入された法人版事業承継税制の特例措置の主な内容について説明します。図表1は、一般措置を併記した特例措置の基本的な仕組みです。

<図表1> 特例措置と一般措置の基本的な仕組み

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定等 | 5年以内の特例承認計画の提出 2018年4月1日から |

不要 |

| 適用期限 | 10年以内の贈与・相続等 2018年1月1日から |

なし |

| 対象株数(議決権に制限のない株式等に限る) | すべて | 総株式数の 最大3分の2まで |

| 納税猶予割合 | 100% | 相続:80% 贈与:100% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | 譲渡対価の額等に基づき再計算した猶予税額を 納付し、従前の猶予税額との差額を免除 |

なし (猶予税額を納付) |

- (出典) 国税庁「非上場株式等についての贈与税・相続税の納税猶予及び免除の特例措置等に関する質疑

応答事例について」P5 (問1)の(答)の表を一部加工して掲載

https://www.nta.go.jp/law/joho-zeikaishaku/sozoku/181219/pdf/01.pdf

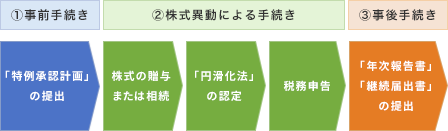

①手続き

この特例措置を受けるためには、都道府県知事に対する手続きと税務署に対する手続きがあります。

1)事前手続き

事前手続きとして、会社の後継者や承継時までの経営見通しなどを記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載の上、2023年3月31日までに都道府県知事に提出し、確認を受ける必要があります。認定経営革新等支援機関とは、中小企業が安心して経営相談などを受けられるように、専門的知識や実務経験が一定レベル以上の者に対して国が認定した商工会や商工会議所、金融機関、税理士、公認会計士、弁護士などを指します。

2)株式異動による手続き

贈与または相続により株式の承継があった後、都道府県知事に「円滑化法」の認定申請を行います。贈与の場合は、贈与の翌年1月15日までに、相続の場合は相続開始の翌日から8カ月以内に特例承認計画を添付して申請し認定書の交付を受けます。贈与税・相続税の税務申告の際には申告書等とこの認定書の写しを添付するとともに、納税が猶予される贈与税額または相続税額および利子税の額に見合う担保の提供が必要です。

3)事後手続き

制度適用から5年間は毎年「年次報告書」を都道府県知事に提出し、確認書の交付を受け、税務署に対してこの確認書を添付した「継続届出書」を提出する必要があります。それぞれの提出期限は、都道府県知事への年次報告書が毎年の贈与税・相続税の申告期限の応答日から3カ月以内、税務署への継続届出書の提出期限は申告期限の応答日から5カ月以内です。

5年経過後は都道府県知事への年次報告書の提出は不要となり、税務署への継続届出書を3年毎に提出します。このときの提出期限は申告期限の応答日から5カ月以内ではなく、3カ月以内となる点に注意が必要です。

②制度適用の要件

都道府県知事による円滑化法の認定を受けるためには、次に示す、会社の要件、先代経営者の要件、後継者の要件を満たしていることが必要です。詳細な内容については、自社の実態を把握している顧問税理士などの専門家に相談し、確認されることをおすすめします。

1)会社についての主な要件

- ・中小企業者であること(図表2)

- ・上場会社でないこと

- ・風俗営業会社でないこと

- ・資産管理会社(一定の事業実態のある会社は除く)※2でないこと

- ※2:「資産管理会社」とは、有価証券、自ら使用していない不動産、現金・預金などの特定の資産の保有割合が総資産の総額の70%以上の会社(資産保有型会社)やこれらの特定の資産からの運用収入が総収入金額の75%以上の会社(資産運用型会社)をいいます。

<図表2> 中小企業者の範囲

| 業種目 | 以下のいずれかを満たす | |

|---|---|---|

| 資本金 | 従業員数 | |

(ア)製造業、建設業、運輸業、その他の業種((イ)~(キ)を除く) |

3億円以下 | 300人以下 |

(イ)製造業のうちゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く) |

3億円以下 | 900人以下 |

(ウ)卸売業 |

1億円以下 | 100人以下 |

(エ)小売業 |

5千万円以下 | 50人以下 |

(オ)サービス業 |

5千万円以下 | 100人以下 |

(カ)サービス業のうちソフトウェア業または情報処理サービス業 |

3億円以下 | 300人以下 |

(キ)サービス業のうち旅館業 |

5千万円以下 | 200人以下 |

2)先代経営者についての主な要件

- ・会社の代表者であったこと

- ・贈与直前または相続開始直前において、先代経営者とその親族等とで、総議決権数の50%超えの議決権数を保有し、かつ、後継者以外の親族等の中で最も多くの議決権数を保有していたこと

- ・贈与の場合、贈与時において代表者でないこと

3)後継者についての主な用件

- ・贈与後または相続開始後において、後継者とその親族等とで、総議決権数の50%超えの議決権数を保有することになること

- ・後継者が一人の場合は、贈与後または相続開始後において、その親族等の中で最も多くの議決権数を保有することになること

- ・後継者が二人または三人の場合は、贈与後または相続開始後において、各後継者が10%以上の議決権数を保有し、かつ、各後継者がその親族等の中で最も多くの議決権数を保有することになること

- ・相続の場合、相続開始の直前において役員であり、相続開始から5カ月以内に代表者となること

- ・贈与の場合、贈与時において20歳以上で代表者であり、かつ、贈与の直前3年以上役員であったこと

③納税猶予の打ち切り

納税猶予の打ち切り事由の内、重要な事由について例示します。制度適用後5年間と5年経過後では打ち切り事由が一部異なります。制度適用後も引き続き専門家と自社の状況などについて相談を継続することが重要です。

1)会社に関する打ち切り事由

- ・適用後5年間の常時使用従業員数の平均が贈与・相続時の80%未満となった場合に、理由報告をしないこと

- ・会社の解散

- ・資産管理会社に該当した場合(事業実態がある場合や一定期間内に解消できた場合を除く)

- ・総収入金額がゼロとなった場合

- ・減資をした場合、準備金の減少をした場合(欠損填補目的を除く)

- ・上場会社となった場合、風俗営業会社となった場合(5年間のみ)

- ・一定の組織再編成を行った場合

2)後継者に関する打ち切り事由

- ・5年以内に代表権を有しないこととなった場合

- ・5年以内に後継者とその親族の議決権の合計が50%以下となった場合

- ・後継者以外の同族関係者のなかで筆頭株主でなくなった場合

- ・非上場株式を譲渡した場合(5年経過後は全部の打ち切りではなく、売却分のみの打ち切り)

3)その他の打ち切り事由

- ・株式を贈与した先代経営者が5年以内に代表権を有することになった場合

- ・継続届出書を期限までに提出しなかった場合

④納税猶予の免除

納税猶予の免除事由の内、重要な事由について例示します。

1)制度適用後5年以内であっても免除される事由

- ・贈与の場合、先代経営者の死亡(贈与税は免除されますが、改めて相続税の課税対象となります。ただし、後継者が一定の手続きを行い、都道府県知事の確認を受けることで、相続税の納税猶予に切り替えることができます。)

- ・後継者の死亡

2)制度適用後5年経過後に限り免除される事由

- ・次の後継者へ贈与

(後継者(2代目)がその株式を次の後継者(3代目)に贈与し、3代目が贈与税の納税猶予の認定を受けた場合(猶予継続贈与)には、2代目が猶予を受けている贈与税・相続税の納税義務が免除されます。) - ・会社の倒産

- ・親族等以外の者に株式等を全部譲渡した場合(譲渡対価等を上回る税額を免除)

3.さらに次の世代を見据える必要性

事業承継税制の納税猶予の免除は、前述の事由により免除されるのであって、一定の期間(例えば円滑化法の確認書交付期間の5年間)が終わっても自動的に免除されるわけではありません。後継者へ承継後、さらに次の世代への贈与または相続により承継し続けることによって納税が免除されるのです。つまり、事業承継税制の適用には、後継者への事業承継だけでなく、次の世代の事業承継も見据えた検討が必要です。

例えば、次の世代である後継者の子が事業を承継しない場合には、後継者から次の世代への承継方法は事業を継がない子への相続か、事業を承継する他人への贈与や遺言による遺贈に限られます。M&Aを行えば打ち切り事由に該当し、猶予されていた税額を納付することになるため、事業承継税制の適用には慎重にならざるを得ません。このように、後継者の子が別の分野に進むことがわかっているなど、さまざまなケースを考慮し、適用時の要件だけでなく、納税の猶予期間中の要件も踏まえ、将来、免除が受けられるのか、あるいは猶予打ち切りとなって納税が発生してしまうのかなどについて、専門家も交えて十分検討する必要があります。

円滑な事業承継のため、事業承継税制は非上場株式等の承継方法として非常に有用な制度です。しかし、どの会社・どの個人にも最適な方法というものではありません。承継方法の一つとして自社・自身の事業の承継に有用であるかしっかりと検討・検証をした上で、適用することが重要です。

【税理士法人 名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。