第52回令和2年分の源泉徴収・年末調整について

※この文章は、税理士法人名南経営によるものです。

※この文章は、2019年11月15日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

令和元年も残りわずか、企業の給与計算の担当者は年末調整に向けて忙しい時期になりました。ところで、2018年度の税制改正により、2020年(令和2年)分から基礎控除や給与所得控除などの各種所得控除について大幅な改正がなされました。この改正により、来年(令和2年)の年末調整では、配偶者控除等申告書について基礎控除申告書も兼ねるような様式の変更や保険料控除証明書の提出の電子化も行われます。

近年、経済社会の構造変化を踏まえた個人所得課税改革として、配偶者控除・配偶者特別控除についての改正が行われています。これに伴い企業の総務・経理担当者は、年末調整のために従業員から提出を受ける書類の記載について従業員に説明を行ったり、質問を受けたりするようなこともあると思います。

今回のコラムでは、基礎控除や給与所得控除等に関する2018年度の税制改正の概要、およびその改正により2020年1月以降の源泉徴収・年末調整の事務手続きの変更点について、従業員から提出を受ける書類を中心に解説します。

1.2018年度の税制改正の概要

まず、関係する2018年度の税制改正の概要について確認します。2018年度の税制改正では、給与所得控除・公的年金等控除・基礎控除の見直しが行われ2020年1月に施行されます。この中で、公的年金等控除の見直しについては今回のテーマと直接の関わりはないため解説を割愛します。また、同様の改正が住民税についても行われていますが、年末調整事務への影響はないため解説を割愛し、今回は所得税についてのみ解説します。

給与所得控除・基礎控除についての主な改正点は次の四つです。

- ① 給与所得控除から基礎控除への振り替え

- ② 基礎控除の適用の所得制限

- ③ 給与所得控除額の上限額の引き下げ

- ④ 所得金額調整控除の導入

①給与所得控除から基礎控除への振り替え

給与所得控除額が一律10万円引き下げられる一方、基礎控除額が一律10万円引き上げられました。引き下げと引き上げが同額で行われているため、結果的に税額への直接的な影響はありません。

②基礎控除の適用の所得制限

これまでは合計所得金額に関わらず、一律38万円が控除されていましたが、合計所得金額に応じて基礎控除額が区分されました。図表1の通り、合計所得金額が2,400万円から逓減し、2,500万円を超えるとゼロとなります。合計所得金額での判定となるため、給与以外の収入についても合わせて判定することになります。

<図表1> 所得税の基礎控除額

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

③給与所得控除額の上限額の引き下げ

2019年分においては、給与所得控除額の上限は220万円であり、給与等の収入金額が1,000万円を超えた場合にはこの上限額が適用されていました。2020年分以降は上限額が195万円となり、給与等の収入金額が850万円を超えた場合にこの上限額が適用されることとなります(図表2)。

<図表2> 2019年分と2020年分の給与所得控除額

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 2019年分 | 2020年分 | |

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円超180万円以下 | 収入金額×40% | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+120万円 | 収入金額×10%+110万円 |

| 850万円超1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

上限額の減少分25万円(=220万円-195万円)のうち、10万円については①の給与所得控除から基礎控除への振り替え分であるため、実質的には控除額の上限が15万円減少されたこととなります。

④所得金額調整控除の導入

③の給与所得控除額の上限額の引き下げにより、給与等の収入金額が850万円から1,000万円の方については、税負担が増えます。しかし、子育て世帯や介護世帯の負担が増加しないように、23歳未満の扶養親族や扶養親族に特別障害者がいるような場合には、所得金額調整控除として、次の算式により計算した金額が控除されます。給与所得控除額と合わせて、給与所得控除額の上限額の引き下げ前と同額の控除額となるようにされています。

所得金額調整控除 = (給与等の収入金額 (上限1,000万円) - 850万円) × 10%

2.従業員から提出を受ける書類の内容

従業員から提出を受ける書類がどのように変わるのか、書類の簡単な説明とともに確認します。

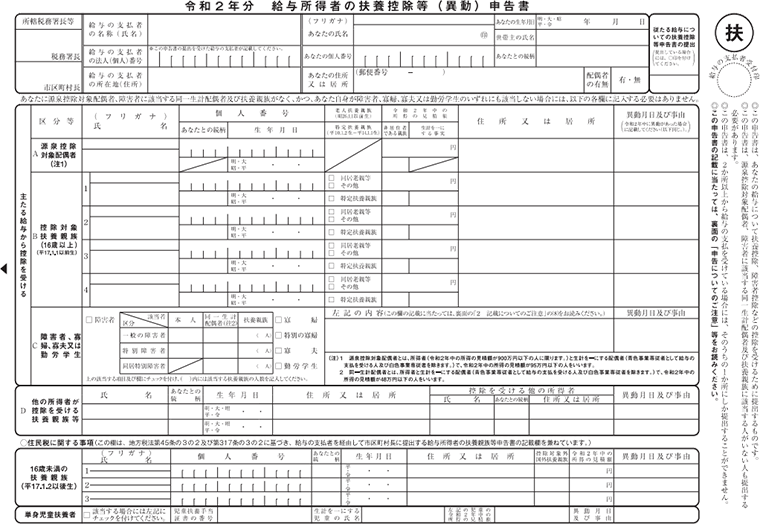

①給与所得者の扶養控除等(異動)申告書

この申告書は、2020年の最初の給与の支払いまでに従業員から提出してもらう必要があります。そのため、多くの企業では2019年分の年末調整の際に提出するよう指示しているかと思います。

記載する事項は2019年分と2020年分で大きな変更はありませんが、基礎控除が10万円引き上げられた結果、源泉控除対象配偶者や控除対象扶養親族の判定における「令和2年中の所得の見積額」が2019年から10万円増えています。前述のように給与所得控除額は10万円引き下げられていますので、配偶者や扶養親族が給与所得のみである場合には判定結果に影響はありません。従業員に記載してもらう際には、記載する金額の計算が変わっていることを簡単に説明しておくと良いでしょう。

なお、令和2年(2020年)分の書類については下記国税庁のHPに掲載されています。

- (出典) 国税庁HP(一部抜粋)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r2bun_01.pdf

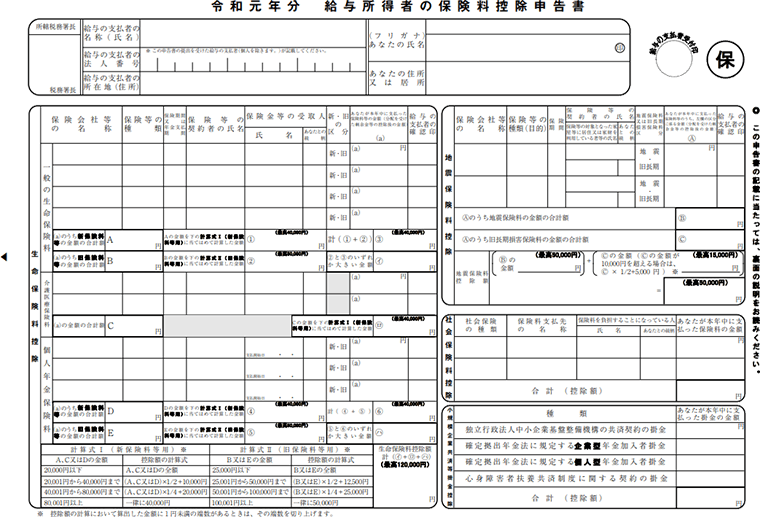

②給与所得者の保険料控除申告書

年末調整の際に、生命保険料・介護保険料・地震保険料の所得控除の計算のために必要な書類です。2020年分の書類は国税庁のHPなどにはまだ公表されていませんが、所得計算には変更がないため、記載事項に変更はない見込みです。

参考までに、令和元年(2019年)分の書類は下記国税庁のHPに掲載されています。

- (出典) 国税庁HP(一部抜粋)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r1bun_06.pdf

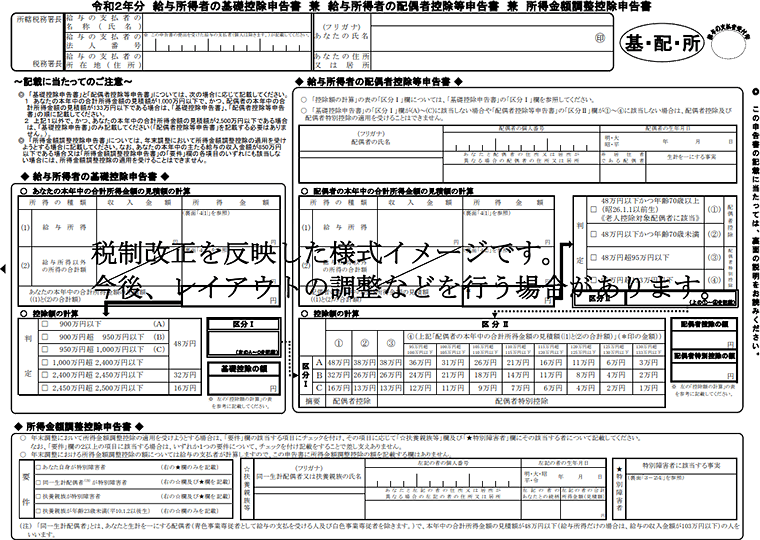

③給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

2018年の税制改正を受け、2020年分から新たに「給与所得者の基礎控除申告書」と「所得金額調整控除申告書」の二つの申告書が必要になりました。これら二つの申告書は2018年分の年末調整から必要になった「給与所得者の配偶者控除等申告書」と合体させて一つにまとめ、まだ確定版ではありませんが、様式イメージが下記の通り国税庁HPに掲載されています。

- (出典) 国税庁HP

https://www.nta.go.jp/users/gensen/nenmatsu/pdf/03.pdf

改正により、基礎控除額の計算のために従業員の合計所得金額の見積額が必要になります。配偶者控除等申告書でも同様に見積額の計算を行いますので、単一の書類で計算できるように一体化したものです。配偶者控除等申告書は、独身の従業員や、配偶者の合計所得金額が大きい従業員については提出の必要がありませんでしたが、改正後の書類は基礎控除額の計算を行うため、年末調整を行うすべての従業員に記載・提出してもらうことになります。

この様式イメージの左側は基礎控除申告書欄で従業員本人の合計所得金額の見積額を計算します。2019年の配偶者控除等申告書※1には中段に給与所得以外の所得の計算欄がありましたが、その計算欄は裏面(現時点では未公表)に掲載される見込みです。

右側の配偶者控除等申告書欄については、2019年と同様に配偶者の合計所得金額に応じて配偶者控除・配偶者特別控除の金額を計算します。基礎控除額が引き上げられている影響で合計所得金額の見積額の判定については10万円ずつ増加しています。

下側の所得金額調整控除申告書欄で、所得金額調整控除の適用があるか否かの判定を行います。所得金額調整控除は1-④で記載した通り給与等の収入金額が850万円超の従業員についてのみが対象となりますので、そうでない従業員についてはそもそも判定の必要はなく、記載不要です。

判定の際に注意すべき点は、「扶養親族」という点です。控除対象扶養親族ではありませんので、扶養する親族がいれば適用できます。例えば、夫婦ともに給与等の収入金額が850万円超であれば、夫婦とも所得金額調整控除が適用できます。一般には、所得の大きい方で控除対象扶養親族について扶養控除を適用していると思いますが、所得金額調整控除については、子育て世帯と介護世帯の負担を増やさないことを目的としていますので、夫婦双方の負担が増えないように双方に適用可能ということになっています。

夫婦双方が850万円超の給与等の収入金額があるケースは少ないかもしれませんが、中小企業においては夫婦とも取締役の業務を行っている企業も多くあります。そのような企業経営者においては自身のみでなく、配偶者にも適用できるということに特に留意していただきたいと思います。

- ※1:国税庁HP「令和元年分 給与所得者の配偶者控除等申告書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r1bun_08.pdf

3.年末調整手続きの電子化

従来の年末調整では、従業員が生命保険会社から送られてくる生命保険料控除証明書等を書面(はがき等)により受け取り、そこに記載された金額を保険料控除申告書に転記して控除額を計算し、それを受け取った企業の担当者が年末調整を行うために給与計算ソフトなどに入力するという流れでした。

2020年以降の年末調整から、従業員が生命保険料の控除証明書などを生命保険会社から電子データにより受け取り、電子データで企業に提出することが可能になります※2。

従業員は電子データを年末調整用の申告ソフトにインポートし、申告ソフトが控除額等を自動計算します。申告ソフトのデータを受け取り、それを給与計算ソフト等にインポートすれば年末調整が完結するという流れになります。従業員、企業双方の事務負担の減少や転記ミス・計算ミスによる年末調整のやり直しの防止など、近年の働き方改革の一助となる効果が期待されています。

従業員が電子データで提出するためには、企業が事前に税務署に申請書を提出しておく必要があります。そのため、企業として電子化を行うのか否かを早めに意思決定し、申告に使う給与計算ソフトなどの検討や従業員への周知など、早い段階から準備を行うことが肝要です。

- ※2:国税庁「年末調整手続の電子化に向けた取組について(令和2年分以降)」

https://www.nta.go.jp/users/gensen/nenmatsu/nencho.htm

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。