第82回期末棚卸資産の評価について

※この文章は、税理士法人 名南経営によるものです。

※この文章は、2022年7月8日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

円安や世界情勢の影響で物価が上昇しています。企業においても、仕入単価の上昇が見られます。期末在庫の評価方法によっては、実態と異なる業績となることもあります。

本コラムでは、税務上認められている期末棚卸資産の評価方法について解説します。

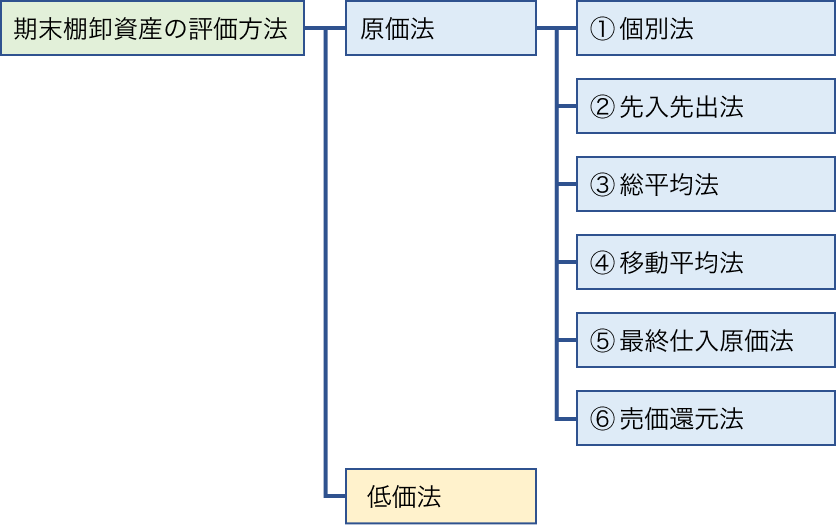

1.期末棚卸資産の評価方法

期末棚卸資産について、税務上認められている評価方法には、原価法と低価法があります。原価法は取得価額をベースに評価する方法です。取得価額の求め方には6つの評価方法があります。低価法は、原価法により評価した価額と事業年度終了時の時価のいずれか低い価額を評価額とする方法です。

ここでは、原価法の6つの評価方法について説明します。それぞれの計算方法などは図表1のとおりで、原材料や仕掛品、製品、商品といった種類や品質、型の異なるごとに選択し評価することができます。

<図表1> 原価法による期末棚卸資産の評価方法

| 評価方法 | 計算方法など |

|---|---|

| ①個別法 | 期末棚卸資産の全部について、その個々の取得価額で評価する方法 |

| ②先入先出法 | 先に仕入れた棚卸資産から順番に払い出したと仮定し、期末棚卸資産は期末から最も近い時に取得をした棚卸資産から順番に残っているとみなして取得価額を計算し評価する方法 |

| ③総平均法 | 期首棚卸資産の総額と期中に取得をした棚卸資産の総額の合計額を、それらの棚卸資産の総数量で割った単価を用いて取得価額を計算し評価する方法 |

| ④移動平均法 | 棚卸資産を取得するつど、その時点で有する棚卸資産と新たに取得した棚卸資産の合計額とそれらの合計数量から平均単価を求め、以後同様の方法で計算を行い、期末時点で求めた平均単価を用いて取得価額を計算し評価する方法 |

| ⑤最終仕入原価法 | 期末に最も近い時点で取得した棚卸資産の単価を用いて取得価額を計算し評価する方法 |

| ⑥売価還元法 | 種類や差益率の同じ棚卸資産ごとに、期末における通常の販売価格の総額に原価率を乗じて取得価額を計算し評価する方法 |

2.原価法の具体的計算例

図表1の原価法による6つの期末棚卸資産の評価方法について、文章ではわかりづらいと思いますので、簡単な例をもとに、具体的に計算して影響を見てみます。前提条件は次の図表2のとおりとします。

<図表2> 前提条件

| 決算月 | 12月 |

| 期首在庫 | 数量:50個 単価:1,000円 合計(期首棚卸高):50,000円 |

| 期中の仕入れ | 毎月:100個 仕入総数1,200個 仕入単価:1月~10月は毎月1,000円、11月は1,100円、12月は1,200円 当期商品仕入高:1,230,000円 |

| 期中の販売 | 毎月:95個 販売総数1,140個 販売単価:すべて1,500円 売上高:1,710,000円 |

| 期末在庫 | 数量:110個 |

① 個別法

通常一つの取引で大量に取得され、かつ、規格に応じて価額が定められているものには個別法を選択できませんので、このケースでは適用できません。

参考までに、個別法が適用できるのは、不動産販売業者の土地や貴金属業者の宝石類などが該当します。

② 先入先出法

先入先出法では、期末在庫の110個は事業年度終了時から近いものからなるものとみなされます。つまり、このケースでは、12月仕入分(単価1,200円)が100個、11月仕入分(単価1,100円)が10個残っているとみなされます。

よって、期末棚卸資産の評価額(期末棚卸高)は次のとおりとなります。

期末棚卸高 = 1,200円×100個+1,100円×10個 = 131,000円

また、売上原価および売上総利益は次のとおりとなります。

| 売上原価 | = 期首棚卸高+当期商品仕入高-期末棚卸高 = 50,000円+1,230,000円-131,000円 = 1,149,000円 |

| 売上総利益 | = 売上高-売上原価 = 1,710,000円-1,149,000円 = 561,000円 |

③ 総平均法

総平均法では期首の棚卸資産の数量・総額と当期中の仕入れの数量・総額を使って単価を計算します。

このケースでは、期首棚卸高(50,000円)と当期商品仕入高(1,230,000円)の合計額である1,280,000円を、期首在庫(50個)と期中仕入総数(1,200個)の合計数1,250個で割って期末棚卸資産の単価を求め、期末在庫数を乗じて期末棚卸資産の評価額(期末棚卸高)を計算します。

期末棚卸資産の単価 = 1,280,000円÷1,250個 = 1,024円

期末棚卸高 = 1,024円×110個 = 112,640円

また、売上原価および売上総利益は次のとおりとなります。

| 売上原価 | = 期首棚卸高+当期商品仕入高-期末棚卸高 = 50,000円+1,230,000円-112,640円 = 1,167,360円 |

| 売上総利益 | = 売上高-売上原価 = 1,710,000円-1,167,360円 = 542,640円 |

④ 移動平均法

移動平均法は、仕入のたびに、その時点の棚卸資産の数量・総額と、そのときの仕入れの数量・総額を使って単価を計算します。今回は簡便的に期首在庫の単価と10月までの仕入単価は1,000円で同額ですので、11月の仕入れと12月の仕入れのときに単価がどう計算されるのか見ていきます。

11月の仕入の直前の棚卸資産は100個、金額は100,000円(単価1,000円×100個)です。そこに11月は総額110,000円(単価1,100円×100個)で仕入れますので、100,000円+110,000円=210,000円を200個で割って単価を計算します。よって、210,000円÷200個=1,050円が単価となります。

次に12月の仕入直前の棚卸資産の数量は105個、金額は単価が上で求めた1,050円なので110,250円(単価1,050円×105個)です。12月は総額120,000円(単価1,200円×100個)で仕入れますので、110,250円+120,000円=230,250円を205個で割って期末棚卸資産の単価を求め、期末在庫数を乗じて期末棚卸資産の評価額(期末棚卸高)を計算します。

期末棚卸資産の単価 = 230,250円÷205個 ≒ 1,123.2円

期末棚卸高 = 1,123.2円×110個 = 123,552円

また、売上原価および売上総利益は次のとおりとなります。

| 売上原価 | = 期首棚卸高+当期商品仕入高-期末棚卸高 = 50,000円+1,230,000円-123,552円 = 1,156,448円 |

| 売上総利益 | = 売上高-売上原価 = 1,710,000円-1,156,448円 = 553,552円 |

⑤ 最終仕入原価法

最終仕入原価法はその事業年度の最後の仕入単価がそのまま期末在庫の単価となります。そのため、1,200円が単価となり、期末棚卸資産の評価額(期末棚卸高)は次のとおりとなります。

期末棚卸高 = 1,200円×110個 = 132,000円

また、売上原価および売上総利益は次のとおりとなります。

| 売上原価 | = 期首棚卸高+当期商品仕入高-期末棚卸高 = 50,000円+1,230,000円-132,000円 = 1,148,000円 |

| 売上総利益 | = 売上高-売上原価 = 1,710,000円-1,148,000円 = 562,000円 |

⑥ 売価還元法

売価還元法は少し複雑ですが、簡単に説明します。売価還元法では、原価率を計算して、期末棚卸資産の売価合計額に原価率を乗じて期末棚卸資産の評価額(期末棚卸高)を計算します。原価率の計算では、分子に原価を、分母に売価を置いて計算することになります。

分子の原価については、期首棚卸資産の金額と当期仕入総額の合計額となります。

分母の売価については、期首棚卸資産と当期仕入れたものすべての売価の合計額となります。厳密には、期首棚卸資産の売価に、当期の仕入高と当初設定した粗利益の合計額に、その後の値上げや値下げを加味して計算することになります。今回のケースでは、事業年度を通じて1,500円で販売していますので、期首棚卸資産の売価が75,000円(1,500円×50個)、当期の仕入高が1,230,000円、当初設定した粗利益は1月から10月の10カ月分で500,000円(500円×100個×10カ月)、11月仕入分で40,000円(400円×100個)、12月仕入分で30,000円(300円×100個)となります。

以上のことから、このケースにおける原価率は次のとおりとなります。

| 原価率 | =(50,000円+1,230,000円)÷(75,000円+1,230,000円+570,000円) = 0.68266・・・≒0.683 |

よって、期末棚卸資産の評価額(期末棚卸高)は次のとおりとなります。

| 期末棚卸資産の売価=1,500円×110個=165,000円 | |

| 期末棚卸高 | = 期末棚卸資産の売価×原価率 = 165,000円×0.683 = 112,695円 |

また、売上原価および売上総利益は次のとおりとなります。

| 売上原価 | = 期首棚卸高+当期商品仕入高-期末棚卸高 = 50,000円+1,230,000円-112,695円 = 1,167,305円 |

| 売上総利益 | = 売上高-売上原価 = 1,710,000円-1,167,305円 = 542,695円 |

3.評価方法の選択・変更

ここまで説明しましたように、棚卸資産の評価方法によって、同じ取引を行っているにもかかわらず、期末棚卸資産の評価額が異なり、業績も異なってきます。特に現在のような物価の上昇局面においては、最終仕入原価法では在庫の金額が大きくなり、原価が小さくなることで利益(所得)が大きくなります。

棚卸資産の評価方法については、開業の際に選択し、税務署に届け出ることになっていますが、その届出を行っていない場合には、最終仕入原価法が適用されることになります。

評価方法を変更しようとする場合には、棚卸資産の評価方法の変更承認申請書を税務署に提出する必要があります。その提出期限は、変更後の評価方法を適用しようとする事業年度が始まる前となっています。つまり、12月決算法人であれば、前年の12月中に提出する必要があります。なお、個人事業者の提出期限は変更後の評価方法を適用しようとする年の3月15日までです。変更承認申請に対して承認または却下の通知がなされますが、評価方法を採用してから相当期間(おおむね3年)を経過していないときは、合併など特別な理由がある場合を除いて申請は却下されます。相当期間(おおむね3年)を経過している場合でも、変更することについて合理的な理由がないと認められるときは承認されないこともありますので注意が必要です。

現在のような物価上昇がいつまで続くのかは予想もできませんが、顧問税理士などの専門家と相談しながら評価方法を一度見直されてはいかがでしょうか。