現在のご契約の

確認・変更・解約に関して

カスタマーサービスセンター

03-6740-2597

平日9:00~17:00

再リース・終了に関して

消費税率の引き上げ

リース契約はどうなるの?

2019年10月1日から、改正消費税法(※)により、消費税および地方消費税の標準税率が8%から10%(国税7.8%、地方税2.2%)に引き上げられました。

これに伴い、リース契約などに係る消費税率は契約内容によって変わります。

※「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」を意味します(以下同様)。

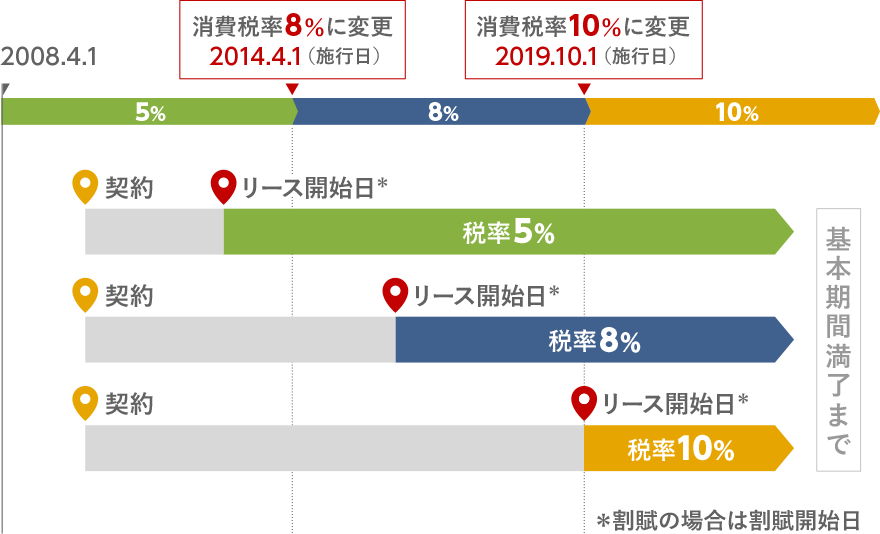

税務上「売買取引」となる契約

A2008年4月1日以降に契約のファイナンス・リース (注1) 契約

B割賦契約

リース開始日(物件の借受証交付日)、または割賦開始日(物件の受領証交付日)時点での税率が適用されます。

税務上「賃貸借取引」となる契約

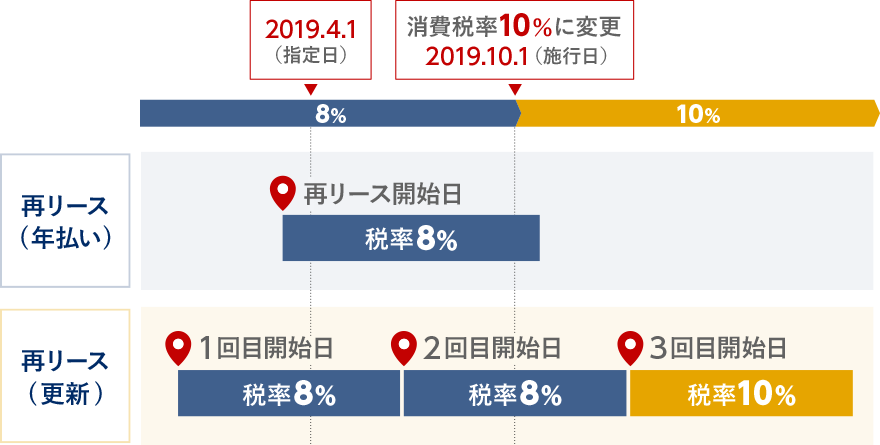

C再リース契約

再リース開始日時点での税率が適用されます。

再リースは1年ごとの契約のため、当初の再リース開始日が施行日前であっても、再リース期間満了時に再度契約を更新し再リースを継続した場合は、その契約更新日が再リース開始日となります。

Dオペレーティング・リース契約 (注2)(レンタル契約)

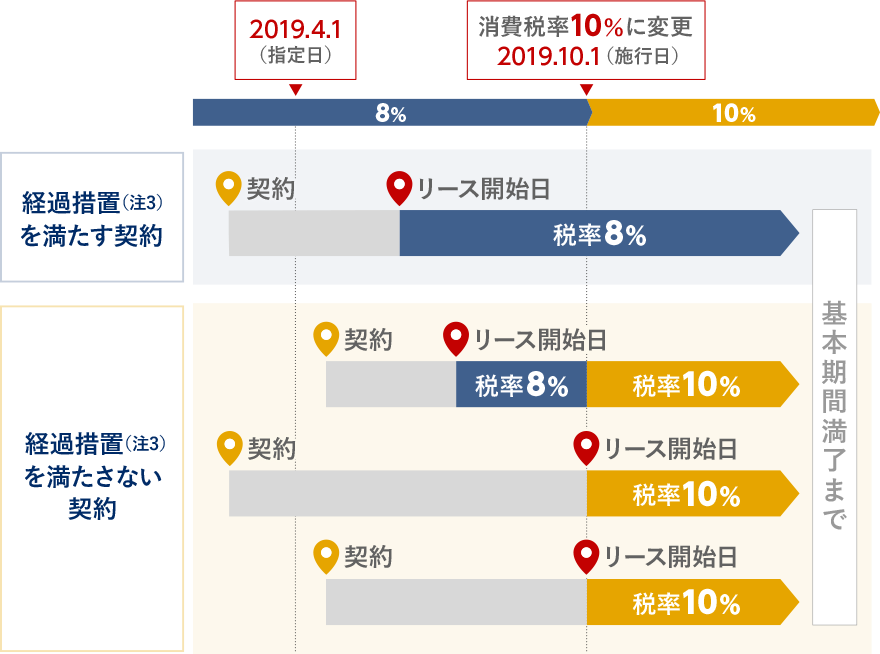

E2008年3月31日以前に契約のファイナンス・リース契約

「資産の貸付に係る経過措置」(注3)を満たすか否か、リース契約日、リース開始日により、以下のようになります。

(注1)ファイナンス・リース

資産の賃貸借(所有権が移転しない土地の賃貸借その他の政令で定めるものを除く。)で、次に掲げる要件に該当するものであり、税務上、リース取引という。

- (1) 当該賃貸借に係る契約が、賃貸借期間の中途においてその解除をすることができないものであること又はこれに準ずるものであること。

- (2) 当該賃貸借に係る賃借人が当該賃貸借に係る資産からもたらされる経済的な利益を実質的に享受することができ、かつ、当該資産の使用に伴って生ずる費用を実質的に負担すべきこととされているものであること。

(注2)オペレーティング・リース

ファイナンス・リース取引以外の賃貸借(レンタル含む)。

※公益社団法人リース事業協会「リース取引の税務上の取扱いに関するQ&A【法人税編】」を基に作成。

(注3)資産の貸付に係る経過措置

指定日(2019年4月1日)の前日までに締結した資産の貸付けに係る契約に基づき、施行日前から施行日(2019年10月1日)以後引き続きその契約に係る資産の貸付けを行っている場合において、その契約の内容が次の(1)及び(2)、又は、(1)及び(3)に掲げる要件に該当するときは、施行日以後に行う当該資産の貸付けに係る消費税については、旧税率(5%または8%)とする経過措置が講じられています。

- (1) 当該契約に係る資産の貸付けの期間及び当該期間中の対価の額が定められていること。

- (2) 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

- (3) 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと、その他対価に関する契約の内容が政令で定める要件に該当していること。

※改正消費税法附則第5条第4項より

お問い合わせはこちら

現在のご契約の

確認・変更・解約に関して

カスタマーサービスセンター

03-6740-2597

平日9:00~17:00

再リース・終了に関して