第34回中小企業のM&Aについて① -M&Aの現状とその方法-

※この文章は、名南M&A株式会社によるものです。

※この文章は、2018年4月9日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問弁護士や顧問税理士などの専門家とご相談ください。

1.2017年のM&A件数は過去最高

M&Aとは会社の合併・買収を意味するMergers and Acquisitionsの略です。かつてM&Aには「乗っ取り」や「身売り」といったネガティブなイメージが先行していました。これは欧米で行われていた一部のM&Aが日本においてセンセーショナルに報じられていたためです。ところが、1990年代後半以降、M&Aに関連する法整備などもあり、M&Aを戦略的に活用する企業が徐々に増え、規模を拡大し成長発展する企業も現れてきました。しかし、この時代におけるM&Aは大企業が主役で中小企業の関わりは限定的でした。

その後リーマンショックを経て、日本経済は全く新しい時代を迎えました。人口減少、グローバル化の進展、IT技術の発達など、大企業だけでなく中小企業をとりまく環境も激変しました。こうした時代の波に乗り遅れることなく、企業を成長発展させていこうと考えた時、M&Aが有効な戦略であることに中小企業の経営者が認識し始め、自社の戦略に活用し始めました。また最近では、中小企業の経営者の高齢化が進み世代交代が急がれる中、後継者のいない経営者がM&Aによる事業承継を活用するケースも増えてきました。

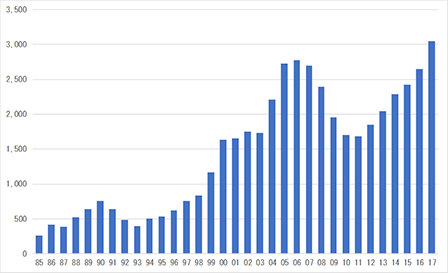

M&A助言会社の株式会社レコフによりますと、このような背景から、日本企業のM&A件数はリーマンショック後の2011年には1,678件まで落ち込みましたが、2012年に増加に転じ、以降6年連続の増加となり、2017年は過去最高の3,050件を記録しました。

<図表1> 1985年以降のM&A件数の推移(株式会社レコフ調べ)(単位:件)

2.M&Aの検討

M&Aは、「会社を買う」と、「会社を売る」という2つの側面から考える必要があります。

まず「会社を買う」という側面ですが、「会社を買う」側に資力があれば会社を買うことはできます。ただし、会社を買った後には運営をしていかなければなりませんので、資力のほか、人材拠出力なども必要となります。したがって、「会社を買う」側には必然的にそれなりの規模や態勢が必要です。

M&Aで会社を買うためには、以下の課題を整理しておくことが必要です。

- ①自社が成長するために必要なものは何か?

例)売り上げの確保、他地域への進出、技術の確保など - ②それを手に入れるためには自社展開がいいのか?M&Aがいいのか?

コスト、時間、必要な人材、実現可能性などの視点で比較

M&Aは相手があって初めて成立します。よって相手を探すところから始めなければならず、自社展開に比べ実行のハードルが高いかもしれません。

しかしその一方で、相手が見つかりその会社を買うことができれば、相手にも得意先があり、社員がいて、事務所や工場などがあって売上や利益を計上していることから、M&Aは自社展開に比べて自社の成長に結びつくスピードは格段に速いものになります。また、経営計画においても自社展開と比較してM&Aの方がある程度業績を予測できるため、投資回収計画も立てやすくなります。

次に「会社を売る」側面ですが、経営者は、後継者不在や事業環境の変化などさまざまな理由を契機として、会社を売ることを考えます。その目的は、事業を継続して従業員の雇用確保や取引先との取引継続などを図るためですが、会社を売れるかどうかは、「会社を買う」側の課題である前述の①、②を充足できるかどうかにかかっています。買い手の課題にいかに合致し、どの程度のコストと時間で課題を解決できるのかが「会社を売る」側のポイントになります。そのためには、自社の強みを整理し認識しておくことが必要です。

3.株式譲渡によるM&A

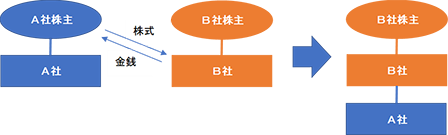

中小企業のM&Aの場合、その方法は株式譲渡がほとんどです。株式譲渡とは、下の図表2において、譲渡する側(A社)の株主が保有している株式を譲り受ける側(B社)に売却し、A社のすべてをB社に引き受けてもらう方法です。

<図表2> 株式譲渡

譲渡する側の会社は、株主および経営者が変わるだけで、従業員や社外の関係が変わることはありません。譲り受ける側の会社は、すべての資産、負債、従業員や各種契約をすべて引き受けることになりますので、個別の資産や負債の名義書換、各種契約の新たな締結は必要ありません。他のM&Aよりも手続きは比較的簡単な方法です。会社をそのまま存続させたいときや、オーナーの持つ株式を現金化したいときに向いています。

4.事業譲渡によるM&A

事業譲渡とは、譲渡する側が、その事業の全部、または一部を譲り受ける会社に売却することです。複数の事業のうち一部を売却し、その他の事業は残したいというときには便利な方法です。ただし、事業を譲り受けた会社は、債権や債務、契約関係、雇用関係など一つ一つ新たに契約を締結し直す必要がありますので手続きが煩雑になります。その上、新たな契約を契機に契約関係の見直しや解消を迫られるリスクもあります。また、雇用においても、社員には一度退職してもらい、譲り受けた会社が再雇用することになりますが、この退職・再雇用を社員が拒否した場合に強制はできませんので、社員の確保が困難になるリスクがあります。これらにより、譲り受ける会社のM&Aの目的が達成できず、状況によっては事業の譲り受けも頓挫するリスクも考えられます。

以上を考えますと、短時間でスムーズにM&Aを進めるには、株式譲渡によるM&Aが最初に検討すべき方法といえるでしょう。

5.合併によるM&A

M&Aには合併という方法もあります。文字通り、複数の会社が一つになることで、吸収合併と新設合併の二つの方法があります。吸収合併は、存続する会社を決め、他の会社は消滅させて事業を吸収する方法です。新設合併とは、存続する会社を新たに新設し、現存する会社はすべて消滅させ、新設した会社に事業を吸収させる方法です。新設合併の場合、許認可の引き継ぎや契約の引き継ぎなどに制限があるため、実際には吸収合併による方法が多く使われています。

しかし、M&Aの方法として、合併を選択するケースはまれです。事業承継を目的とした合併の事例でその理由を考えます。

A社は堅実な事業内容の企業ですが残念ながら後継者がいません。そこでA社のオーナー社長で高齢でもあるAさんは引退することを前提に、B社のオーナー社長のBさんに吸収合併を持ち掛けました。B社は事業拡大を考えており、A社のもつ事業内容に魅力を感じていましたので、BさんはAさんからの合併の申し出を快諾しました。

合併の手続きをいろいろと検討していく中で、合併後のB社の株式保有割合の課題が出てきました。Bさんとしては、合併後のB社の株式保有割合はB社の株主で過半数を占めたいと考えます。一方Aさんは、株式の価格はこれまで培ってきた経営の結果でもあるので適正に評価され、A社の利害関係者に迷惑が掛からない株式保有割合にしたいと考えます。また、Bさんからすれば、将来Aさんが株主の権利に基づき、合併後のB社の運営に関してBさんとは異なる見解で意見をされると困ります。それらの思惑と、そもそも本件はAさん自身に後継者がいないところからはじまっていることから、合併後のB社の株式保有割合はB社に比重を置き、B社株主で3分の2、A社株主で3分の1とすることを双方合意し合併しました。

その後しばらくしてAさんが亡くなりました。このとき、Aさんが保有する合併後のB社の株式は、後継者ではないAさんの親族へ相続されます。合併後のB社の株主に、事業に何の関係もない株主が現われるわけで、Bさんは将来の経営に不安を感じることでしょう。そこで、Bさんは相続のタイミングで株式の買い受けを相続人に提案するはずです。最初からBさんがAさんの株式全部を買い受ける株式譲渡によるM&Aを行っておけば、このような不安や手間は発生しなかったはずです。

このように、合併によるM&Aは合併後にいくつかの課題が生じますので、それを踏まえたうえで選択をする必要があります。この点でもM&Aの方法は株式譲渡が主流であることはご理解いただけるものと思います。

6.株式譲渡によるM&Aの注意点

しかしながら、株式譲渡によるM&Aにもリスクがあります。製造物責任や産地偽装、土壌汚染、訴訟など、企業にはさまざまなリスクが存在します。株式譲渡によるM&Aはそのようなリスクをはらんだ会社を丸ごと引き受けるということです。そのような潜在債務、簿外債務に気付かないまま引き受けてしまわないために、デューディリジェンス(買収監査)という作業を通じ、会社を引き受ける前のリスクを洗い出し、買収条件に反映させていくことが必要です。

また、株式譲渡により譲り受けた株式は減価償却できません。事業譲渡の場合は、譲り受けた資産が減価償却資産であれば、減価償却により損金計上が可能ですが、株式の場合はそれができません。そのため、譲り受けた株式はその時点の価格で、そのまま買収企業の貸借対照表に計上され続けることになります。よって、株式を譲り受ける際には、株価をなるべく下げて、例えば役員退職金や配当などにより、譲渡企業の現預金を社外流出させたうえで、買収を実行するなどの方法をとる場合もあります。

以上、中小企業を主としたM&Aの現状とその方法について例を挙げながら解説しました。次回は「中小企業の事業承継問題と解決策」について解説する予定です。

関連情報

【名南M&A株式会社】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまなM&Aに関するコンサルティングなどを実践している。