第42回2019年度税制改正の大綱について

-経営者が注目すべきポイント-

※この文章は、税理士法人 名南経営によるものです。

※この文章は、2019年1月11日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。また、本内容は、2019年度税制改正の大綱に基づき作成していますが、改正法は国会の審議を経て決定するものであり、大綱とは内容が変わる可能性がありますのでご留意ください。

2018年12月14日に与党から2019年度税制改正大綱が公表され、同月21日に2019年度税制改正の大綱が閣議決定されました。

今回の税制改正案では、2019年10月に予定されている消費税率の引き上げに際し、経済への影響をできるだけ小さくするため、個人所得における住宅ローン控除の拡充や自動車税などの見直しなどが図られています。

その他、成人年齢を引き下げるなどの民法の改正に合わせた見直しやふるさと納税制度の見直しなども注目されます。また、2018年度における法人の事業承継税制の改正に続き、個人事業者についても事業承継に係る相続税・贈与税の納税猶予制度(個人版事業承継税制)を創設し、円滑な世代交代を促す内容になっています。

本コラムでは、法人課税の見直しの中から、経営者が注目すべき研究開発税制や中小企業の優遇税制などの見直しについて解説します。

1.研究開発税制の見直し

イノベーションの促進のために研究開発税制について見直しが行われます。研究開発税制は、次の四つの要素で控除税額が計算されますが、今回の改正では、この四つの要素のすべてについて改正が行われます。なお、①と②は同時に選択することはできません。

- ① 試験研究費の総額に係る税額控除制度(総額型)

- ② 中小企業技術基盤強化税制

- ③ 売り上げに対して試験研究費が高額である場合の優遇措置

- ④ オープンイノベーション型

全体として、試験研究費が増加した場合のインセンティブを大きくすることで試験研究費の増加を促し、オープンイノベーション型については対象範囲と控除税額の上限を拡充して、その利用を促す改正案となっています。

①試験研究費の総額に係る税額控除制度(総額型)

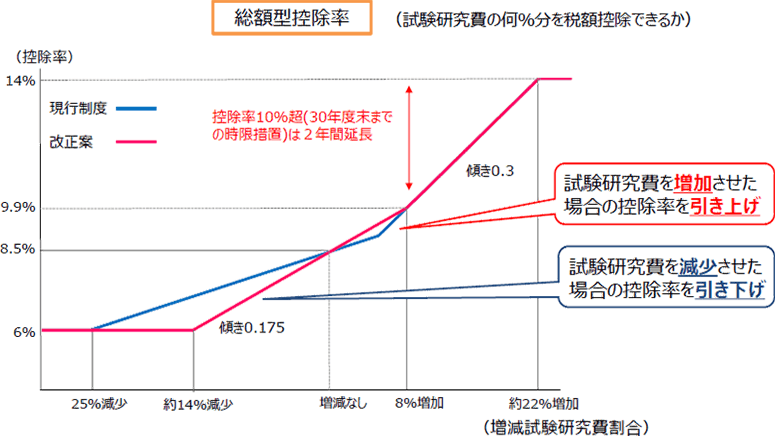

図表1のとおり、総額型における増減試験研究費割合※1に応じた税額控除率の見直しが行われます。また、研究開発を行う一定のベンチャー企業※2の控除税額の上限を法人税額の40%(現行25%)に引き上げる措置がなされます。税額控除率の上限を14%(原則10%)とする特例は2年間延長され、2021年3月31日までに開始する事業年度まで適用するよう見直されます。

<図表1> 総額型の現行制度と改正案(A=増減試験研究費割合)

| 現行制度 | 改正案 | |

|---|---|---|

| 控除税額 | 試験研究費の額×税額控除率 | 試験研究費の額×税額控除率 |

| 税額控除率の 計算式 |

(イ)A>5%の場合 9% +(A-5%)× 0.3 |

(イ)A>8%の場合 9.9% +(A-8%)× 0.3 |

| (ロ)A≦5%の場合 9% -(5%-A)× 0.1 |

(ロ)A≦8%の場合 9.9% -(8%-A)× 0.175 |

|

| 税額控除率の 上限と下限 |

上限:14%、下限:6% | 上限:14%、下限:6% |

| 控除上限額 | 法人税額×25% | 法人税額×25% (研究開発を行う一定のベンチャー企業の場合:法人税額×40%) |

- (グラフの出典)経済産業省「平成31年度(2019年度)経済産業関係税制改正について」P30

http://www.meti.go.jp/main/zeisei/zeisei_fy2019/zeisei_k/pdf/zeiseikaisei.pdf

- ※1:増減試験研究費割合=(適用年度の試験研究費-比較試験研究費)÷比較試験研究費

比較試験研究費=適用年度開始の日前3年以内に開始した事業年度の3年分の試験研究費の平均 - ※2:「研究開発を行う一定のベンチャー企業」とは、設立後10年以内の法人のうち当期において翌期繰越欠損金額を有するもの(大法人の子会社等を除く。)をいう。

②中小企業技術基盤強化税制

中小企業者等については、図表2の通り総額型と同様、増減試験研究費割合に応じた税額控除率の見直しが行われ、2019年4月1日から2021年3月31日に開始する事業年度について適用されます。

<図表2> 中小企業技術基盤強化税制の現行制度と改正案(A=増減試験研究費割合)

| 現行制度 | 改正案 | |

|---|---|---|

| 控除税額 | 試験研究費の額×税額控除率 | 試験研究費の額×税額控除率 |

| 税額控除率の 計算式 |

(イ)A>5%の場合 12% +(A-5%)× 0.3 |

(イ)A>8%の場合 12% +(A-8%)× 0.3 |

| (ロ)A≦5%の場合 12% |

(ロ)A≦8%の場合 12% |

|

| 税額控除率の 上限と下限 |

上限:17%、下限:12% | 上限:17%、下限:12% |

| 控除上限額 | 法人税額×25% (上記(イ)の場合:法人税額×35% ただし、次項③を適用する場合:法人税額×25%) |

法人税額×25% (上記(イ)の場:法人税額×35% ただし、次項③の控除上限額の上乗せを適用する場合:法人税額×25%) |

③売り上げに対して試験研究費が高額である場合の優遇措置

現行制度では、試験研究費の額が平均売上金額※3の10%を超える場合には、二つの優遇措置が講じられています。一つは、前述の①または②の「控除上限額の上乗せ」措置であり、もう一つは、「高水準型」(試験研究費の額が増加した場合等の税額控除制度)により、①または②とは別枠で控除税額が加算される措置です。ただし、これら二つの優遇措置はどちらかの選択であり、同時に適用することはできません。

改正案では、「高水準型」は廃止され、①または②の「控除上限額の上乗せ」と「税額控除率の上乗せ」に改組された上で、適用期限が2年間延長され、2019年4月1日から2021年3月31日までに開始する事業年度について適用されます。

<図表3> 優遇措置の現行制度と改正案

| 現行制度(選択適用) | 改正案 | ||

|---|---|---|---|

| 適用要件 | 試験研究費の額>平均売上金額×10% | 試験研究費の額 >平均売上金額×10% |

|

| 内容 | 高水準型(別枠加算) | 控除上限額の上乗せ | 控除上限額の上乗せ 税額控除率の上乗せ |

| 控除税額 | (試験研究費の額-平均売上金額×10%)×超過税額控除割合※4 (法人税額×10%が上限) |

- | - |

| 控除上限額の 上乗せ |

- | 法人税額×(試験研究費割合※5-10%)×2 (法人税額×10%が上限) |

法人税額×(試験研究費割合※5-10%)×2 (法人税額×10%が上限) |

| 税額控除率の 上乗せ |

- | 税額控除率×控除割増率※6 | |

- ※3:平均売上金額:適用年度および適用年度開始の日前3年以内に開始した事業年度の4年分の売り上げの平均

- ※4:超過税額控除割合=(試験研究費割合-10%)×0.2

- ※5:試験研究費割合=適用年度の試験研究費÷平均売上金額

- ※6:控除割増率(上限10%)=(試験研究費割合-10%)×0.5

①または②の税額控除率に「税額控除率の上乗せ」を加算。

改正案の加算後の税額控除率の上限は14%、ただし、中小企業者等の場合は17%

④オープンイノベーション型

オープンイノベーション型(特別試験研究に係る税額控除制度)については、図表4の通り、特別試験研究費の対象となる相手先の範囲が拡大され、控除上限額の拡充が行われます。

<図表4> オープンイノベーション型の現行制度と改正案

| 現行制度 | 改正案 | |

|---|---|---|

| 控除税額 | 特別試験研究費の額×税額控除率 | 特別試験研究費の額×税額控除率 |

| 控除上限額 | 法人税額×5% | 法人税額×10% |

| 対象となる相手先 | 税額控除率 | ||

|---|---|---|---|

| 現行制度 | 改正案 | ||

| 共同試験研究 | 特別研究機関など | 30% | 30% |

| 大学など | |||

| 研究開発型ベンチャー | - | 25% | |

| その他の者(民間企業など) | 20% | 20% | |

| 技術研究組合 | |||

| 委託試験研究 | 特別研究機関など | 30% | 30% |

| 大学など | |||

| 研究開発型ベンチャー※7 | - | 25% | |

| 中小企業者、公益法人・地方公共団体の機関・地方独立行政法人など | 20% | 20% | |

| その他の者(民間企業など)※7 | - | 20% | |

| 知的財産権の 使用料 |

中小企業者 | 20% | 20% |

- ※7:基礎・応用研究または知財利用を目的とした研究開発に限り、単なる外注などを除く。

- (出典) 経済産業省「平成31年度(2019年度)経済産業関係税制改正について」P31を基に作成

http://www.meti.go.jp/main/zeisei/zeisei_fy2019/zeisei_k/pdf/zeiseikaisei.pdf

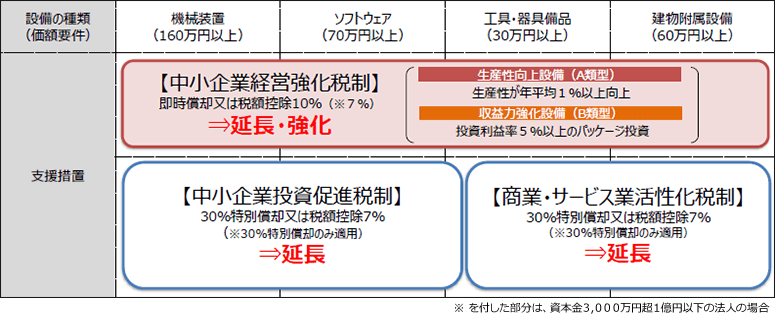

2.中小企業者の優遇税制の適用期限の延長等

①適用期限の延長

法人税率の軽減をはじめとする中小企業の優遇税制のいくつかが2018年度が適用期限となっていることは、「第40回コラム 2019年度税制改正要望について」でご案内しました。これらの適用期限を迎える優遇税制については、次の図表5のように延長・見直しが行われています。

<図表5> 優遇税制の延長・見直し

| 項目 | 延長・見直しの内容 |

|---|---|

| 法人税率の 軽減 |

2年間延長し2021年3月31日までに開始する事業年度の年800万円以下の所得金額の部分が15%(本則19%)に軽減される。 |

| 中小企業 経営強化税制 |

2年間延長し2021年3月31日までに取得し、指定事業の用に供した対象設備について適用される。 休憩室に設置される冷暖房設備や作業場に設置されるテレワーク用PCなどの働き方改革に資する設備も適用対象であることをQ&A集などを通じて明確化する。 |

| 中小企業 投資促進税制 |

2年間延長し2021年3月31日までに取得し、指定事業の用に供した対象設備について適用される。 |

| 商業・サービス業・農林水産業活性化税制 | 2年間延長し2021年3月31日までに取得し、指定事業の用に供した対象設備について適用される。 ただし、次の要件が適用要件に追加される。 「投資計画の実施を含む経営改善により売上高または営業利益率の伸び率が年2%以上であることについて認定経営革新等支援機関の確認を受けること」 |

- (出典) 経済産業省「平成31年度(2019年度)経済産業関係税制改正について」P18

http://www.meti.go.jp/main/zeisei/zeisei_fy2019/zeisei_k/pdf/zeiseikaisei.pdf

②中小企業防災・減災投資促進税制の創設

この税制は「中小企業等経営強化法」の改正を前提に創設されます。同法の「事業継続力強化計画(仮称)」または「連携事業継続力強化計画(仮称)」の認定を受けたものが、同法の改正法の施行日から2021年3月31日までの間に、その計画に係る特定事業継続力強化設備などを取得し、事業の用に供した場合には、その取得価額の20%の特別償却が可能です。

制度の適用を受けるためには、「取組内容」「実施期間」「防災・減災害設備の内容」などを記載した計画を作成し、経済産業大臣の認定を受けることが必要です。

制度概要は図表6のとおりです。

<図表6> 中小企業防災・減災投資促進税制の概要

| 対象者 | 事業継続力強化計画等の認定を受けた中小企業・小規模事業者 | |

|---|---|---|

| 対象設備 | 認定を受けた事業継続力強化計画等に記載された機械装置・器具備品・建物附属設備 | |

| 対象設備の例と取得価額 | 機械装置:自家発電機、排水ポンプ など | 100万円以上 |

| 器具備品:制震・免震ラック、衛星電話 など | 30万円以上 | |

| 建物附属設備:止水板、防火シャッター、排煙設備 など | 60万円以上 | |

| 特別償却 | 取得価額×20% | |

2018年は災害が多発し、本制度の対象設備への投資を検討している企業もあるでしょう。ぜひ積極的に活用していただきたいと思います。

③みなし大企業の範囲の見直し

発行済株式総数等の1/2以上が同一の大規模法人(資本金の額または出資金の額が1億円を超える法人等)の所有に属している法人または発行済株式等の2/3以上が2以上の大規模法人に所有されている法人については、資本金が1億円以下であってもみなし大企業として中小企業者に該当しないこととされていました。今回このみなし大企業の範囲について見直しがなされます。

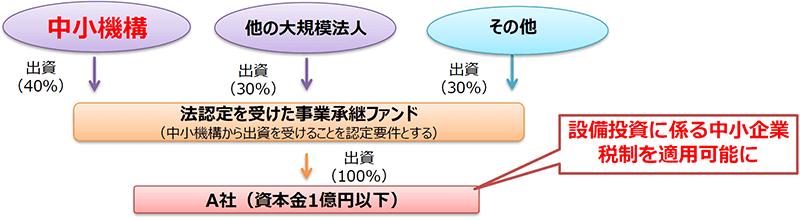

①事業承継ファンドを通じて株式を保有されている場合の特例

中小企業等経営強化法に基づく認定を受けた事業承継ファンドを通じて中小企業基盤整備機構から出資を受けた場合には、みなし大企業の判定における大規模法人の有する株式または出資から、中小企業基盤整備機構が組合を通じて所有する株式または出資を除外することとされました。これにより、現行制度ではみなし大企業として優遇税制が適用できなかった中小企業者が、改正案では適用可能となりますが、図表7の通り優遇税制は限定列挙となっており、少額減価償却資産の取得価額の損金算入の特例など、一部の優遇税制については改正後も引き続き利用できないことに注意が必要です。

<図表7> 対象者と対象となる優遇税制

| 対象者 | 中小企業等経営強化法の事業再編投資計画の認定に係る投資事業有限責任組合(事業承継ファンド)の組合財産である株式を発行した中小企業者 | |

|---|---|---|

| 対象となる 優遇税制 |

中小企業経営強化税制 中小企業投資促進税制 商業・サービス業・農林水産業等活性化税制 被災代替資産等の特別償却 中小企業防災・減災投資促進税制(前項②の新設税制) |

|

- (例)現行制度:40%+30%≧2/3 ∴みなし大企業

改正案:30%<1/2 ∴中小企業者

- (出典) 経済産業省「平成31年度(2019年度)経済産業省関係税制改正について」P15を加工

http://www.meti.go.jp/main/zeisei/zeisei_fy2019/zeisei_k/pdf/zeiseikaisei.pdf

②判定の見直し

みなし大企業の判定で用いられる大規模法人が図表8の通り拡大されます。これにより、現行制度では中小企業者と判定された法人でも、改正案ではみなし大企業と判定され優遇税制を受けられなくなる場合があります。

<図表8> 大規模法人の範囲の現行制度と改正案

| 現行制度 | 改正案 |

|---|---|

|

|

- ※8:「大法人」とは、資本金の額もしくは出資金の額が5億円以上である法人、相互会社もしくは外国相互会社(常時使用従業員数が1,000人超のものに限る。)または受託法人をいう。

また、判定対象となる法人の発行済株式または出資から、自己の株式または出資が除かれます。

この改正の対象となる優遇税制については限定されておらず、少額減価償却資産の取得価額の損金算入の特例等も対象となります。

【税理士法人 名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。