第59回最近の気になる税務に関する話題

※この文章は、税理士法人名南経営によるものです。

※この文章は、2020年7月17日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

新型コロナウイルス感染症に関するニュースがテレビや新聞紙面を賑わし、それ以外のニュースが目に入りづらい日々が続いています。そんな中今回は最近の気になる税務などの情報を少しでもお届けできればと考え、次の4件の概要を解説します。

- 1.投資信託の外国税額の源泉方法が変わっています

- 2.令和2年分の路線価図等が公表されました

- 3.令和2年分の類似業種比準価額が公表されました

- 4.家賃支援給付金の申請手続きが始まりました

1.投資信託の外国税額の源泉方法が変わっています

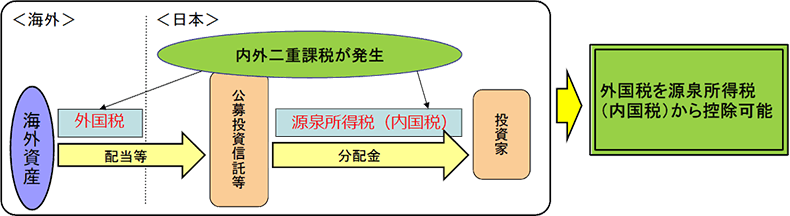

平成30年度の税制改正により、令和2年1月1日から、投資信託の収益の分配金等に係る源泉所得税の額(分配時調整外国税相当額)は、投資信託等を経由して支払った外国税を控除して計算することとされました。

令和元年12月までは海外資産の収益から外国税が控除された金額が分配金の金額とされ、その分配金に20%の税率(復興特別所得税は考慮していません)で源泉徴収されるという二重課税の状態でした。令和2年1月以降、この外国税額を考慮して源泉徴収を行うことになったため、手取り額が増加しています。また、個人の所得税や法人の法人税の申告においてもこれに合わせた改正が行われています。

<図表1> 公募投資信託等の内外二重課税の調整

- (出典)金融庁「平成30年度税制改正について」P4

https://www.fsa.go.jp/news/29/sonota/20171222/20171222.pdf

(1)改正前後の例

図表2は、海外資産の収益が10,000、外国税率が15%の場合の改正前後の事例です。なお、復興特別所得税は考慮していません。

<図表2> 改正前後の計算例

| 改正前(令和元年12月以前) | 改正後(令和2年1月以降) | |

|---|---|---|

| 外国税 | 10,000×15%=1,500 | 10,000×15%=1,500 |

| 分配金 | 10,000-1,500=8,500 | 10,000-1,500=8,500 |

| 源泉所得税・住民税 | 8,500×20%=1,700 | (8,500+1,500)×20%-1,500=500 |

| 手取額 | 8,500-1,700=6,800 | 8,500-500=8,000 |

国内での源泉徴収税額の計算において、すでに投資信託等を経由して支払った外国税を考慮することにより、二重課税を排除しています。

(2)法人税・所得税への影響

図表2において、昨年までであれば、分配金から源泉所得税・住民税の1,700が差し引かれ、口座には6,800が入金されたわけですが、今年からは、分配金から源泉所得税・住民税の500が差し引かれ、口座には8,000の入金となっています。分配金を算出するために、昨年までと同じ割合(80%、復興特別所得税は考慮していません)で入金額から逆算すると間違えることになりますので、必ず信託会社などから送られてくる支払通知書を確認する必要があります。特に、法人の場合には、口座への入金額から逆算して経理処理しているケースが散見されますので注意が必要です。

分配時調整外国税相当額については、法人税・所得税ともに確定申告による税額控除制度が設けられています。また、税額控除の対象となった分配時調整外国税相当額については、法人税の計算上損金の額に算入されません。申告に際しては、これらのことにも注意が必要です。

2.令和2年分の路線価図等が公表されました

相続税および贈与税の申告のために、土地等の評価で利用する令和2年分の路線価および評価倍率を記載した路線価図等が令和2年7月1日に国税庁より公表されました※1。

令和2年分の路線価については、都市部の多くの地域において前年よりも上昇しています。全国の中で最も高かったのは、引き続き東京都の『中央区銀座5丁目 銀座中央通り』の1㎡当たり4,592万円で前年よりも上昇しましたが、上昇幅はここ数年緩やかになっています。

ただし、新型コロナウイルス感染症の影響により地価が下がったと考えられる地域においては、今後調整率が改めて公表されるという情報もありますので、注視する必要があるといえるでしょう。

- ※1:国税庁「令和2年分の路線価等について」

https://www.nta.go.jp/information/release/kokuzeicho/2020/rosenka/index.htm

3.令和2年分の類似業種比準価額が公表されました

路線価図等と同様、相続税および贈与税の申告のために自社株評価で利用する類似業種比準価額が国税庁より令和2年6月10日付で令和2年2月分までが公表され、その後令和2年6月30日付で令和2年4月分までが公表されました※2。

類似業種比準価額方式については、第11回コラム「自社株評価の重要性と評価のポイント」や、第23回コラム「平成29年度税制改正における自社株評価のポイント」でその概要や平成29年度の改正内容について解説していますので参考にしてください。

今回は、類似業種比準価額方式について、これまでとは少し違う観点から見ていきます。

- ※2:国税庁「令和2年分の類似業種比準価額計算上の業種目及び業種目別株価等について」

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/r02/2006/index.htm

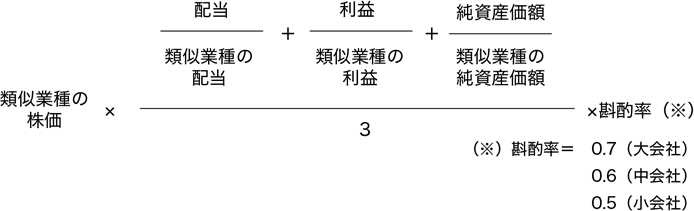

(1)類似業種比準価額の計算

類似業種比準価額方式では、類似業種の株価ならびに1株当たりの「配当」「利益」「純資産価額」を基とし、図表3の計算方法によって自社株の評価額を計算します。自社の「配当」「利益」「純資産価額」の金額は、1株当たりの資本金等の額を50円とした場合の金額として計算することに留意が必要です。

類似業種の「配当」「利益」「純資産価額」については、同一年であれば、1年中同じ数字を用いて計算します。類似業種の「株価」については、次の①~⑤の内、一番低い金額を選択します。

- ①課税時期の属する月の株価

- ②課税時期の属する月の前月の株価

- ③課税時期の属する月の前々月の株価

- ④前年の平均株価

- ⑤課税時期の属する月以前2年間の平均株価

<図表3> 類似業種比準価額方式の計算方法

(2)類似業種比準価額計算上の業種目別株価等

図表4は、国税庁が公表している令和元年分※3と令和2年分※2の業種目別株価等から抜粋し、平成30年と令和元年の平均株価とそれらの変動率、令和2年4月分までの株価を業種目別(大分類)に整理したものです。

令和元年の平均株価は平成30年の平均株価と比較して、16の業種中12の業種で下がっていました。また、新型コロナウイルス感染症の影響で令和2年3月分または4月分の株価は、ほとんどの業種で前年平均株価よりも低くなっています。5月以降の株価はまだ公表されていませんが、日経平均株価の推移などを見る限り、3月分や4月分の株価よりも高くなっているものと考えられます。

<図表4> 業種目別株価

| 業種目(大分類) | ① 平成30年 平均株価 |

② 令和元年 平均株価 |

③ 変動率 ②÷① |

令和2年株価 | |||

|---|---|---|---|---|---|---|---|

| 1月分 | 2月分 | 3月分 | 4月分 | ||||

| 建設業 | 314 | 285 | 91% | 324 | 313 | 259 | 257 |

| 製造業 | 352 | 319 | 91% | 354 | 338 | 278 | 287 |

| 電気・ガス・熱供給・水道業 | 258 | 260 | 101% | 276 | 268 | 241 | 266 |

| 情報通信業 | 790 | 749 | 95% | 811 | 768 | 605 | 673 |

| 運輸業、郵便業 | 349 | 312 | 89% | 334 | 318 | 271 | 283 |

| 卸売業 | 299 | 281 | 94% | 310 | 294 | 245 | 251 |

| 小売業 | 428 | 372 | 87% | 395 | 383 | 318 | 338 |

| 金融業、保険業 | 207 | 184 | 89% | 193 | 187 | 156 | 164 |

| 不動産業、物品賃貸業 | 395 | 366 | 93% | 400 | 397 | 291 | 287 |

| 専門・技術サービス業 | 519 | 452 | 87% | 541 | 514 | 389 | 399 |

| 宿泊業、飲食サービス業 | 492 | 481 | 98% | 520 | 489 | 370 | 350 |

| 生活関連サービス業、娯楽業 | 623 | 437 | 70% | 453 | 411 | 315 | 314 |

| 教育、学習支援業 | 548 | 580 | 106% | 671 | 633 | 498 | 500 |

| 医療、福祉 | 528 | 566 | 107% | 616 | 611 | 467 | 482 |

| サービス業(他に分類されないもの) | 742 | 882 | 119% | 970 | 889 | 657 | 673 |

| その他の産業 | 419 | 394 | 94% | 433 | 412 | 330 | 345 |

- ※3:国税庁「令和元年分の類似業種比準価額計算上の業種目及び業種目別株価等について」

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/r01/1906/index.htm

(3)類似業種比準価額の要素の分解

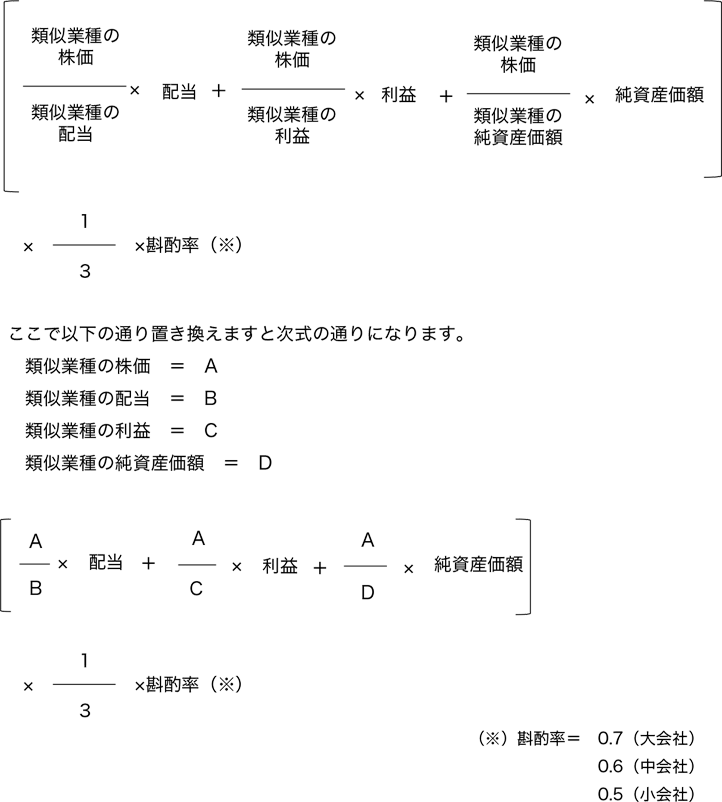

図表3の類似業種比準価額方式の計算式を変形すると図表5の通りとなります。

<図表5> 類似業種比準価額方式の計算方法の変形

図表5の式から、類似業種の「株価」が変動するということだけではなく、A/B、A/C、A/Dのそれぞれの指標の変動にも注視する必要があることが分かります。例えば、類似業種の「株価」が前年の90%で、類似業種の「配当」は「株価」より小さく前年の80%であった場合、A/Bは1.125となり、自社の「配当」が前年と同じとすると、「配当」から算出される自社株の評価額は前年より大きくなります(図表6)。

<図表6> 前年と今年の比較事例

| 前年 | 今年 | 前年比 | |

|---|---|---|---|

| 類似業種の「株価」=A | 100 | 90 | 90% |

| 類似業種の「配当」=B | 100 | 80 | 80% |

| A/B | 100/100=1 | 90/80=1.125 | 112.5% |

| 自社の「配当」 | 100 | 100 | 100% |

| (A/B)×配当 | 100 | 112.5 | 112.5% |

このように自社株の評価額は、類似業種の「株価」だけでなく、「配当」「利益」「純資産価額」の要素も影響し、会社ごとにその影響は異なります。利益の大きい会社であれば、利益の要素から受ける影響が大きく、内部留保の大きい会社であれば、純資産価額の要素から受ける影響が大きくなります。

一例として、卸売業の各指標を算出してみます。令和元年分と令和2年分の業種目別株価等から算出した結果は図表7の通りです。

<図表7> 業種目株価等からそれぞれの指標を算出

| 卸売業 | A/B | A/C | A/D |

| ①令和元年公表分から算出 | 56.42 | 8.54 | 1.00 |

| ②令和2年公表分から算出 | 46.07 | 8.03 | 0.87 |

| 変動率②÷① | 82% | 94% | 87% |

卸売業の場合、図表4では、類似業種の株価は前年と比べて94%となっていましたが、A/Bは前年と比べて82%、A/Cは94%、A/Dは87%となっています。図表8は、業種目別に前年との変動率を同様に算出したものです。ご参考にしてください。

<図表8> 業種目別各指標の変動率(平均株価変動率は図表4の③変動率)

| 業種目(大分類) | 平均株価変動率 | A/Bの変動率 | A/Cの変動率 | A/Dの変動率 |

|---|---|---|---|---|

| 建設業 | 91% | 77% | 84% | 86% |

| 製造業 | 91% | 81% | 91% | 88% |

| 電気・ガス・熱供給・水道業 | 101% | 120% | 139% | 102% |

| 情報通信業 | 95% | 92% | 90% | 95% |

| 運輸業、郵便業 | 89% | 89% | 87% | 90% |

| 卸売業 | 94% | 82% | 94% | 87% |

| 小売業 | 87% | 76% | 87% | 80% |

| 金融業、保険業 | 89% | 76% | 89% | 84% |

| 不動産業、物品賃貸業 | 93% | 75% | 82% | 73% |

| 専門・技術サービス業 | 87% | 95% | 84% | 88% |

| 宿泊業、飲食サービス業 | 98% | 84% | 83% | 87% |

| 生活関連サービス業、娯楽業 | 70% | 85% | 88% | 86% |

| 教育、学習支援業 | 106% | 98% | 88% | 101% |

| 医療、福祉 | 107% | 107% | 99% | 101% |

| サービス業(他に分類されないもの) | 119% | 85% | 85% | 99% |

| その他の産業 | 94% | 84% | 89% | 90% |

4.家賃支援給付金の申請手続きが始まりました

新型コロナウイルス感染症の影響に対応する措置として、第二次補正予算により、家賃支援給付金が設けられました。家賃支援給付金の申請手続きは令和2年7月14日から令和3年1月15日までとなっています。

家賃支援給付金の概要は図表9のとおりです。

<図表9> 家賃支援給付金の概要

| 対象者 | 以下のいずれかを満たす法人とフリーランスを含む個人事業者

|

|---|---|

| 要件 |

|

| 給付額 | 月額給付額の6倍 法人に最大600万円、個人事業者に最大300万円を一括支給 |

| 月額給付額の 算定方法 |

<法人の場合>

|

<個人事業者の場合>

|

申請手続きはオンラインのみとなっています。申請方法や添付書類について、経済産業省のホームページで公開されていますので、ぜひ確認の上、要件を満たす場合には早めに申請されることをお勧めします。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。