第73回令和4年度 税制改正要望について

※この文章は、税理士法人名南経営によるものです。

※この文章は、2021年10月1日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

1.毎年の税制改正の流れ

例年8月末までに各府省庁から国税は財務省、地方税は総務省に改正要望が提出され、内閣総理大臣の諮問機関である政府の「税制調査会」が中長期的な提言を11月ごろに行います。それを踏まえて与党の「税制調査会」が具体的な税制改正の内容を決定し、12月中旬に「税制改正大綱」にまとめます。「税制改正大綱」には、与党の方針や考えも記載されているため、税制改正の全体像だけでなく、改正の趣旨なども読み取ることができます。その後政府においてほぼ同様の内容で「税制改正の大綱」が閣議決定され、税制改正法案が1月中旬から2月上旬までに国会に法律案として提出され、3月末までに成立・公布されます。通常は4月1日から新しい制度が施行されることになります。なお、令和3年度税制改正の実際の流れは新型コロナウイルス感染症への対応のために改正要望の提出が1カ月延期され、図表1のとおりでした。

<図表1> 令和3年度税制改正の流れ

| 令和2年9月30日 | 各府省庁が令和3年度税制改正要望を財務省・総務省に提出 |

| 令和2年12月10日 | 与党が「令和3年度税制改正大綱」を公表 |

| 令和2年12月21日 | 政府が「令和3年度税制改正の大綱」を閣議決定 |

| 令和3年1月26日 | 「所得税法等の一部を改正する法律案」を国会に提出 |

| 令和3年3月26日 | 「所得税法等の一部を改正する法律」の可決・成立 |

| 令和3年3月31日 | 「所得税法等の一部を改正する法律」と関連政省令の公布 |

| 令和3年4月1日 | 「所得税法等の一部を改正する法律」と関連政省令の施行 |

2.経済産業省「令和4年度税制改正要望」のポイント

令和3年8月31日に経済産業省から「令和4年度経済産業省税制改正要望について」※1が公表されました。この要望の中から中小企業の経営者が注目すべき項目について解説します。

- ※1:https://www.meti.go.jp/main/zeisei/zeisei_fy2022/zeisei_r/index.html

(1) 中小企業優遇税制の延長・拡充

中小企業優遇税制のうち、令和4年3月31日がその適用期限となっているものについて、図表2に示すとおり、適用期限の延長や内容の拡充の要望がなされています。

<図表2> 中小企業の優遇税制の延長・見直し要望

| 項目 | 現行税制の概要 | 要望 |

|---|---|---|

| 中小法人※2の 交際費課税の特例 |

中小法人※2の令和4年3月31日までに開始する事業年度の交際費等について、年間800万円まで損金算入が可能 | 適用期限を2年延長する。 |

| 中小企業者等※2の 少額減価償却資産の取得価額の損金算入の特例 |

青色申告書を提出する従業員500人以下の中小企業者等※2(適用除外事業者※3を除く)が令和4年3月31日までに取得等し、事業の用に供した取得価額30万円未満の減価償却資産について年間300万円を限度として取得価額の全額を損金算入することが可能 | 適用期限を2年延長する。 中小企業を取り巻く環境変化や対応状況等の実態を踏まえて必要な措置を講ずる。 |

- ※2:「中小法人」と「中小企業者等」の範囲については、下記リンク先をご参照ください。

- ※3:適用除外事業者とは、前3事業年度の所得金額の平均額が15億円を超える法人をいいます。

(2) 法人版・個人版事業承継税制に関する検討

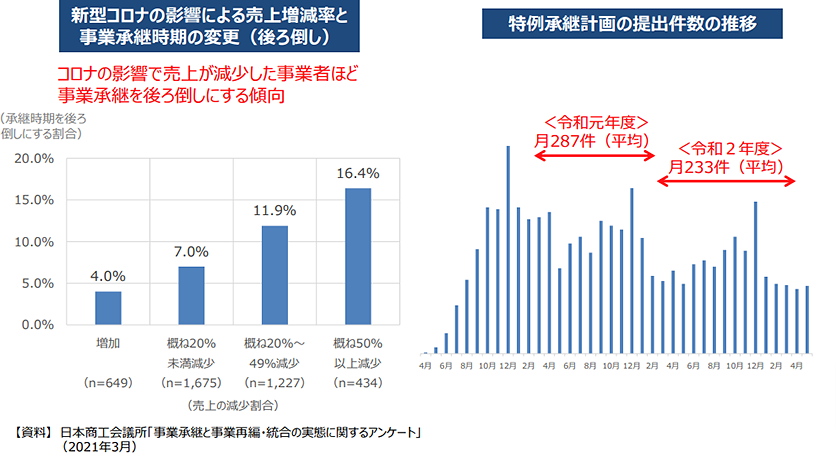

新型コロナウイルス感染症により影響を受けている中小企業においては、事業承継時期を後ろ倒しする傾向があり、また、実際に制度適用の前提となる特例承継計画の提出件数についても、令和2年度は令和元年度に比べて2割程度減少しているという実態もあるようです(図表3)。

こうした事実を踏まえ、円滑な事業承継の実施のため、法人版・個人版事業承継税制における必要な措置について検討を行うことが要望されています。

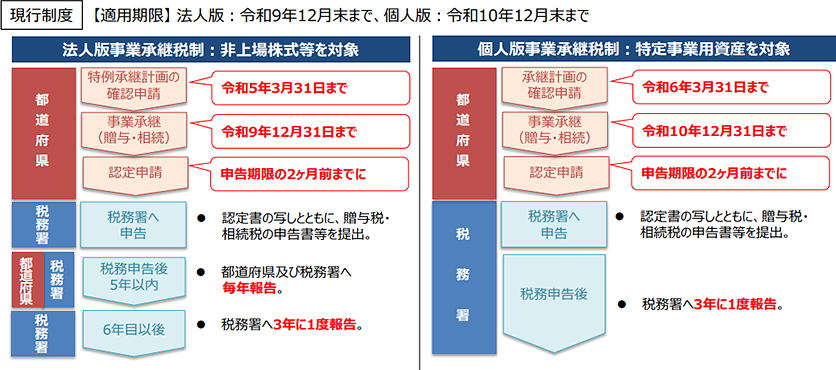

具体的な内容については不明ですが、業界(商工会議所等)からは期間延長や手続き簡素化などの意見が出されており、図表4の赤字部分の検討がされていると考えられます。

いずれにせよ、新型コロナウイルス感染症の影響により、事業承継が円滑に行われていない現状において、その影響がいつまで続くのかも不明であることから、なんらかの手当てが行われることは望ましいものと考えられます。

<図表3> 新型コロナの事業承継への影響

- (出典) 経済産業省「令和4年度税制改正に関する経済産業省要望【概要】」P18

https://www.meti.go.jp/main/zeisei/zeisei_fy2022/zeisei_r/pdf/1_02.pdf

<図表4> 事業承継税制の手続

- (出典) 経済産業省「令和4年度税制改正に関する経済産業省要望【概要】」P16

https://www.meti.go.jp/main/zeisei/zeisei_fy2022/zeisei_r/pdf/1_02.pdf

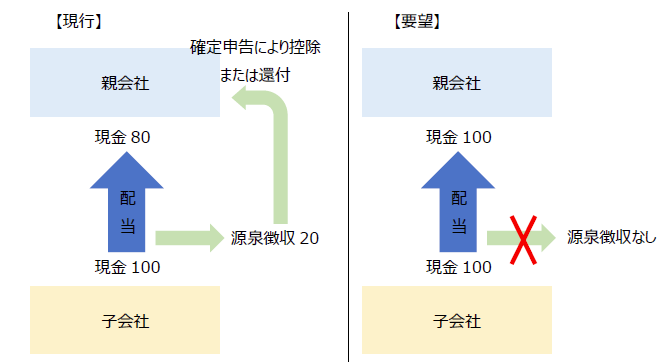

(3) 子会社からの配当に係る源泉徴収の見直し

完全子法人株式等および関連法人株式等の配当に係る源泉徴収を不適用とすることが金融庁と共同で要望されています。

完全子法人株式等とは、配当等の額の計算期間を通じて内国法人との間に完全支配関係があった他の内国法人の株式等をいい、関連法人株式等とは、配当等の額の計算期間を通じて内国法人が他の内国法人の発行済株式または出資の総数または総額の3分の1を超える数または金額の株式等を有する場合における当該他の内国法人の株式等をいいます。

これらの株式等に係る配当については、原則としてその全額が益金不算入となることから、これまで源泉徴収されていた所得税については、申告の際に法人税額から控除され、また、控除しきれない金額については還付されていました。最終的には税の負担がないものの、源泉徴収によりスムーズな資金繰りが行えないなどの弊害もあります。また、課税当局においても、還付の際の還付加算金が問題視されており、要望の実現可能性は一定程度あるものと考えられます。

<図表5> 源泉徴収のイメージ(復興特別所得税は考慮していません)

このほか、事業会社からスタートアップ企業への出資を促進するオープンイノベーション促進税制や、5G投資促進税制の延長・拡充などが要望されています。また、政府も刷新され新たな経済政策を行うとの報道もなされています。そのため要望には存在しない新税制などもあるかもしれません。税制のみならず、今後の情報に注視する必要があります。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。