第53回令和2年度 税制改正の大綱について

-経営者が注目すべきポイント-

※この文章は、税理士法人名南経営によるものです。

※この文章は、2020年1月10日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。また、本内容は、令和2年度税制改正の大綱に基づき作成していますが、改正法は国会の審議を経て決定するものであり、大綱とは内容が変わる可能性がありますのでご留意ください。

2019年12月12日に与党から令和2年度税制改正大綱が公表され、同月20日に令和2年度税制改正の大綱が閣議決定されました。

今回の税制改正では、持続的な経済成長の実現に向け、オープンイノベーション税制の創設や5G(第5世代移動通信システム)の早期の構築・普及を促進するための税制の創設などが行われます。また、連結納税制度の抜本的な見直しも注目されます。

その他、個人所得課税においては、家計の安定的な資産形成を支援していく観点からNISA制度の見直し・延長や、未婚のひとり親を含む全てのひとり親家庭に対して公平な税制を実現する観点から寡婦(夫)控除の見直しも行われます。また、消費税の申告期限の特例の創設なども行われます。

本コラムでは、中小企業に関わる改正事項を中心に、経営者が注目すべき税制改正の内容について解説します。

1.中小企業向け優遇税制の延長・見直し

2019年度が適用期限となっていた中小企業向け優遇税制は、交際費課税と少額減価償却資産の取得価額の損金算入の特例の二つです。それぞれ次の図表1の通り延長・見直しが行われます。

<図表1> 優遇税制の延長・見直し

| 項目 | 延長・見直しの内容 |

|---|---|

| 交際費の損金不算入制度 | 原則損金不算入とされる制度について2年間延長され、令和4年3月31日までに開始する事業年度について適用されます。 |

| 接待飲食費の50%の損金算入制度について、資本金の額が100億円を超える法人を対象法人から除外した上で2年間延長され、令和4年3月31日までに開始する事業年度について適用されます。 | |

| 中小法人※1について、年間800万円まで損金算入が認められる措置について2年間延長され、令和4年3月31日までに開始する事業年度について適用されます。 | |

| 中小企業者等※2(適用除外事業者※3を除く)の少額減価償却資産の取得価額の損金算入の特例 | 対象法人から連結法人が除外され、従業員数の要件を現行の1,000人以下から500人以下に引き下げた上で2年間延長され、令和4年3月31日までに取得し事業の用に供した取得価額30万円未満の減価償却資産について年300万円を限度に適用されます。 |

- ※1、※2:この二つの優遇税制は、その対象範囲が「中小法人」と「中小企業者等」とで若干異なりますので注意が必要です。下記リンク先をご参照ください。

- ※3:適用除外事業者とは、前3事業年度の所得金額の平均額が15億円を超える法人をいいます。

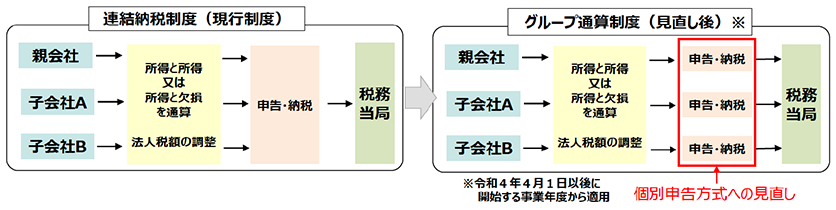

2.グループ通算制度への移行と単体納税制度の見直し

①連結納税制度からグループ通算制度への移行

現行の連結納税制度は税額計算が煩雑であることや、申告後に税務調査などにより修正・更正があった場合に、一つの連結法人への修正・更正がすべての連結法人に影響をおよぼすため、その事務手続きに非常に大きな時間を要するという問題点がありました。そのため、企業グループ全体を一つの納税単位とする連結納税制度から、企業グループ内の各法人を納税単位としつつも、損益通算などの調整を行う仕組みとしたグループ通算制度へ移行されることとなり、令和4年4月1日以後に開始する事業年度から適用されます(図表2)。

グループ通算制度はこれまでの連結納税制度の仕組みと大枠は同様ですが、各法人を納税単位とすること以外にも、開始・加入時の時価評価や、開始・加入前の欠損金の制限、中小判定などいくつかの変更点があり注意が必要です。

<図表2> 連結納税制度からグループ通算制度への移行

- (出典) 経済産業省「令和2年度(2020年度)経済産業関係 税制改正について」 P16

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_k/pdf/zeiseikaisei.pdf

②単体納税制度の見直し

グループ通算制度への移行に伴って、単体納税制度においても次の図表3の通り、受取配当等の益金不算入制度や貸倒引当金の設定対象などの見直しがされています。これらは、グループ通算制度へ移行する令和4年4月1日以後に開始する事業年度から適用されます。100%グループ内の法人間の金銭債権を貸倒引当金の対象となる金銭債権から除外とする改正については、多くの企業に影響が及ぶことが予想されます。一方で、「100%グループ内」という範囲について、連結納税制度のように、法人を頂点とするグループ内に限定されるものなのか、グループ法人税制のように、個人株主を頂点とするグループ内も含むものなのかという点は大綱からは読み取ることはできません。中小企業では、同一のオーナーが複数の企業の株式を直接保有するグループも多いことから、この「100%グループ内」の範囲については、今後の法令などによる情報が待たれるところです。

<図表3>単体納税制度の見直し

| 項目 | 現行の単体納税制度 | 改正案 | |

|---|---|---|---|

| 受取配当等の益金不算入 | |||

| 関連法人株式等に係る負債利子控除額 | 負債利子額×(関連法人株式等簿価/総資産簿価) ※簿価は直近2期分の合計 |

関連法人株式等の配当等×4%(負債利子額×10%を上限) | |

| 関連法人株式等または非支配目的株式等に該当するかどうかの判定 | 自社の保有株式数等により判定 | 100%グループ内の法人全体の保有株式数等により判定 | |

| 寄附金の損金不算入 | 損金算入限度額は「資本金等の額」を基に計算 | 損金算入限度額は「資本金+資本準備金」を基に計算 | |

| 貸倒引当金 | 100%グループ内の法人間の金銭債権も含める | 100%グループ内の法人間の金銭債権を貸倒引当金の対象となる金銭債権から除外 | |

| 資産の譲渡に係る特別控除額の特例 | 自社の特別控除額が定額控除限度額(5,000万円)を超える場合は、超える金額を損金不算入 | 100%グループ内の各法人の特別控除額の合計額が定額控除限度額(5,000万円)を超える場合は、超える金額を損金不算入 | |

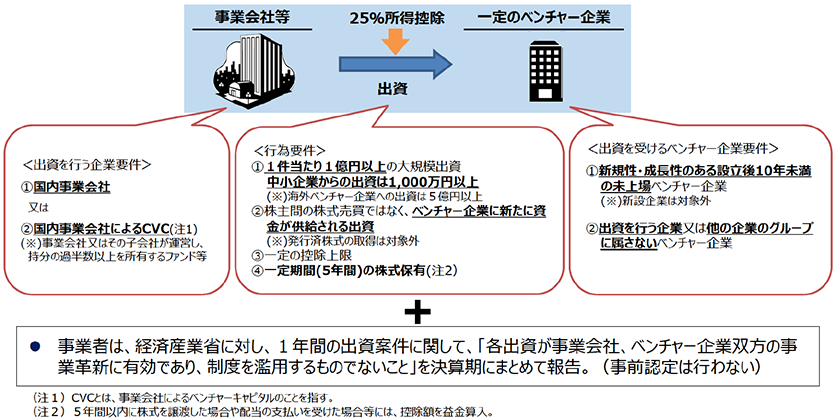

3.オープンイノベーションに係る税制措置の創設

企業が自社単一による研究だけではなく、外部企業と協働し研究を行うオープンイノベーションの取り組みを重点的に進めていくことを促進するために、事業会社から一定のベンチャー企業に対する出資について、その出資額の25%以下の金額を損金算入できる措置が創設されます。

株式投資に対して損金算入措置や所得控除の措置が講じられることは極めて異例であるため、制度の適用が可能な企業においては大いに活用していただきたい内容となっています。

<図表4> 制度の概要

- (出典) 経済産業省「令和2年度(2020年度)経済産業関係 税制改正について」 P3

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_k/pdf/zeiseikaisei.pdf

①対象法人

青色申告書を提出する法人で、特定事業活動(自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うことまたは新たな事業の開拓を行うことを目指す)を行う株式会社などが対象となります。

②措置の内容

対象法人が令和2年4月1日から令和4年3月31日までの間に、図表5の要件を満たす特定株式を取得し、かつ、取得日を含む事業年度の末日まで保有している場合において、その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理処理したときは、その事業年度の所得の金額を上限に、その経理処理した金額の合計額を損金算入することができます。

ただし、特定株式の取得から5年以内の譲渡その他の取り崩し事由(図表6)に該当することとなった場合には、その事由に応じた金額を取り崩して益金算入する仕組みとなっています。

なお、中小企業者※4で対象法人に該当するものが、令和2年4月1日から令和4年3月31日までの間に、図表5の要件を満たす特定株式を取得した場合には、その特定株式の取得価額の25%相当額を所得控除することができます。

ただし、中小企業者の場合も特定株式の取得から5年以内の譲渡その他の取り崩し事由に該当することとなった場合には、その事由に応じた金額を取り崩して益金算入する仕組みとなっています。しかし、(1)の対象法人と図表5の特定株式については大綱に中小企業者も同様という記載がありますが、図表6の取り崩し事由などについては同様か否か明記されていませんので、今後の法令などの情報に注目です。

<図表5>特定株式の要件

次の要件を満たす特別新事業開拓事業者の株式であること

- ① 産業競争力強化法の新事業開拓事業者※5であること

- ② 特定事業活動に資する事業を行う内国法人またはこれに類する外国法人であること

- ③ 既に事業を開始しているもので、設立後10年未満であること

次の要件を満たすことにつき経済産業大臣の証明があること

- ① 対象法人が取得するもの、またはその対象法人が出資額割合50%超の唯一の有限責任組合員である投資事業有限責任組合の組合財産等となるもの

- ② 資本金増加に伴う払い込みにより交付されるものであること

- ③ 払込金額が1億円以上(中小企業者については1,000万円以上、外国法人への払い込みについては5億円以上)であること

ただし、対象となる払い込みに上限を設ける - ④ 対象法人が特別新事業開拓事業者の株式の取得等をする一定の事業活動を行う場合であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うことまたは新たな事業の開拓を行うことに資するものであることその他の基準を満たすこと

<図表6>取り崩し事由の内容

- ① 特定株式につき経済産業大臣の証明が取り消された場合

- ② 特定株式の全部または一部を有しなくなった場合

- ③ 特定株式につき配当を受けた場合

- ④ 特定株式の帳簿価額を減額した場合

- ⑤ 特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変更があった場合

- ⑥ 特定株式に係る特別新事業開拓事業者が解散した場合

- ⑦ 対象法人が解散した場合

- ⑧ 特別勘定の金額を任意に取り崩した場合

- ※4:中小企業者とは「<図表1> 優遇税制の延長・見直し」の「中小企業者等※2(適用除外事業者※3を除く)」をご参照ください。

- ※5:産業競争力強化法の新事業開拓事業者とは、新商品の開発または生産、新たな役務の開発または提供、商品の新たな生産または販売の方式の導入、役務の新たな提供の方式の導入その他の新たな事業活動を行うことにより、新たな事業の開拓を行う事業者(新たに設立される法人を含む。)であって、その事業の将来における成長発展を図るために外部からの投資を受けることが特に必要なものその他の経済産業省令で定めるものをいいます。

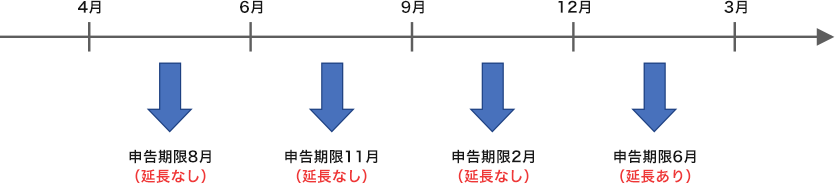

4.消費税の申告期限の延長の特例の創設

消費税の申告期限について、法人税と同様の申告期限の延長の特例が創設されます。法人税の確定申告書の提出期限の延長の特例の適用を受けている法人を対象に、届け出により事業年度末日の属する課税期間に係る消費税の申告期限を1カ月延長できるというものです。

参考

注意していただきたいことは、法人税の申告期限と消費税の申告期限とを同一にするために創設される特例であるため、事業年度の末日の属する課税期間の申告期限のみが対象になっているという点です。輸出取引の多い企業などでは、消費税の還付を受けるため、課税期間を短縮している場合があります。例えば3カ月を一課税期間としている3月決算法人の場合図表7の通り、4-6月分を8月に、7-9月分を11月に、10-12月分を2月に、そして1-3月分を5月に申告することが通常です。今回の改正により申告期限が延長されるのは、事業年度末日を含む課税期間のみですので、1-3月分の申告のみ申告期限の延長が可能です。よって、他の3回の申告については従来どおり2カ月以内に申告する必要がありますので注意が必要です。

<図表7> 課税期間の短縮がある場合の消費税の申告期限のイメージ

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。