第50回令和2年度 税制改正要望について

※この文章は、税理士法人名南経営によるものです。

※この文章は、2019年9月6日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

毎年、夏から秋にかけて各業界団体や各府省庁から来年度の税制改正要望が公表されます。今年も8月末に各府省庁からの令和2年度税制改正要望について、財務省と総務省のそれぞれのホームページにまとめたものが公表されました※1。

本コラムでは、令和2年度税制改正要望から、経営者が注目すべき項目について解説します。あくまで執筆時点における税制改正要望であり、改正法は以下の【毎年の税制改正の流れ】にあるように、国会の審議を経て決定するものであるため、要望とは異なる内容になる可能性がありますのでご留意ください。

【毎年の税制改正の流れ】

例年8月末までに各府省庁から国税は財務省、地方税は総務省に改正要望が提出され、内閣総理大臣の諮問機関である政府の「税制調査会」が中長期的な提言を11月頃に行います。それを踏まえて与党の「税制調査会」が具体的な税制改正の内容を決定し、12月中旬頃に「税制改正大綱」にまとめます。これにより、税制改正の全体像がわかります。

その後、政府においてほぼ同様の内容で「税制改正の大綱」が閣議決定され、税制改正法案が1月中旬から2月上旬までに国会に法律案として提出され、3月末頃までに成立・公布されます。通常は、4月1日から新しい制度が施行されます。

ちなみに、平成31年度(2019年度)税制改正の実際の流れは、図表1の通りでした。

<図表1> 平成31年度(2019年度)税制改正の流れ

| 平成30年8月31日 | 各府省庁が平成31年度税制改正要望を財務省・総務省に提出 |

| 平成30年12月14日 | 与党が「平成31年度税制改正大綱」を公表 |

| 平成30年12月21日 | 政府が「平成31年度税制改正の大綱」を閣議決定 |

| 平成31年2月5日 | 「所得税法等の一部を改正する法律案」を国会に提出 |

| 平成31年3月27日 | 「所得税法等の一部を改正する法律」の可決・成立 |

| 平成31年3月29日 | 「所得税法等の一部を改正する法律」と関連政省令の公布 |

| 平成31年4月1日 | 「所得税法等の一部を改正する法律」と関連政省令の施行 |

- ※1:財務省(国税)「令和2年度税制改正要望」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/request/index.htm

総務省(地方税)「税制改正要望」

http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/r02_youbou01.html

1.経済産業省「令和2年度税制改正要望」のポイント

令和元年8月30日に経済産業省から「令和2年度経済産業省税制改正要望について」※2が公表されました。今回の要望は主として大企業向けの税制改正要望が多くなっていますが、その中で中小企業の経営者が注目すべき項目について解説します。

- ※2:経済産業省「令和2年度経済産業省税制改正要望について」

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_r/index.html

①中小企業優遇税制の延長

中小企業優遇税制のうち、図表2に示す「中小法人の交際費課税の特例」と「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の二つについては、令和2年3月31日がその適用期限となっていますが、令和4年3月31日までの2年間の延長が要望されています※3。「中小法人の交際費課税の特例」については中小法人の約9割が活用し、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」については約50万社の中小企業者が本税制措置を活用するなど、多くの中小企業が活用しており、要望どおり延長されることが望まれます。

<図表2> 中小企業の優遇税制の延長要望

| 項目 | 現行税制の概要 | 要望 |

|---|---|---|

| 中小法人の交際費課税の特例 | 中小法人の令和2年(2020年)3月31日までに開始する事業年度の交際費について、年間800万円まで損金算入が可能 | 2年間延長 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 青色申告書を提出する従業員1,000人以下の中小企業者(適用除外事業者(※)を除きます)が令和2年(2020年)3月31日までに取得等し、事業の用に供した取得価額30万円未満の減価償却資産について年間300万円を限度として取得価額の全額を損金算入することが可能

|

2年間延長 |

この二つの優遇税制は、その対象範囲が「中小法人」と「中小企業者」とで若干異なりますので注意が必要です。

- ※3:経済産業省「令和2年度税制改正に関する経済産業省要望【概要】」P18~P21

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_r/pdf/1_02.pdf

②第三者への事業承継の促進に資する税制措置の創設

これまで中小企業の事業承継については贈与税・相続税の納税猶予という形で、法人の事業承継税制(2018年度税制改正で10年間の特例措置が創設)、個人事業者の事業承継税制(2019年度税制改正で10年間の措置として創設)が設けられてきました。これらの税制は事業に関する贈与税・相続税の納税を100%猶予する制度となっています(第46回コラム「事業承継税制の概要と特例措置」)。

しかし、これらの税制は、親族などに後継者が存在し、先代経営者がその後継者に非上場株式等を贈与・相続する際の措置であって、後継者が不在で贈与・相続できない中小企業は適用できません。そこで、近年、後継者が不在である中小企業については、株式譲渡や事業譲渡といったM&Aを通じた承継が行われていますが、これを税制面からも後押しするような税制措置の創設が要望されています※4。

税制措置の要望内容については、現時点で明確ではありませんが、要望税目は、所得税・法人税・個人住民税・法人住民税・事業税となっており、譲渡した際の譲渡利益に対する課税に対して何らかの措置が設けられることが考えられ、今後の情報が注目されるところです。

なお、事業承継税制については、民法改正(遺留分関係)に伴い、納税猶予の期限確定事由についての見直しなどが要望されています※5。 少し詳しく

- ※4:経済産業省「令和2年度税制改正に関する経済産業省要望【概要】」P13~P14

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_r/pdf/1_02.pdf - ※5:経済産業省「非上場株式等についての相続税・贈与税の納税猶予及び免除制度の見直し」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/request/meti/02y_meti_k_31.pdf

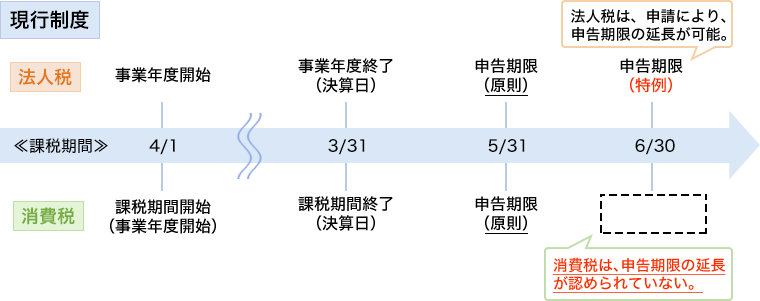

③消費税の申告期限の延長の特例の創設

消費税の申告期限について、法人税と同様の申告期限の延長の特例を設けることが要望に上がっています。

法人税の申告期限は決算日の2カ月後と定められていますが、特例で1カ月延長し、3カ月後に申告をすることも可能です。しかし、現行制度では図表3の通り、消費税については申告期限の延長の特例制度がなく、2カ月以内に申告を行う必要があります。そのため、法人税の申告の際に消費税の申告の誤りに気づき、消費税について修正申告や更正の請求を行うなどの二度手間が生じ、事務負担の増加を招く結果となっていました。働き方改革関連法が順次施行されている中で、この事務負担の軽減に資するように、消費税についても申告期限の延長の特例を創設することが求められています。

納税額に関係する改正ではありませんが、事務負担の軽減が見込めるため、実務上の影響は大きい改正といえます。

<図表3> 法人税の申告期限と消費税の申告期限(現行制度)のイメージ

- (出典) 経済産業省「令和2年度税制改正に関する経済産業省要望【概要】」P43

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_r/pdf/1_02.pdf

このほか、経済産業省からは、「連結納税制度の見直し」「オープン・イノベーションを促進するための税制措置の創設」など大企業向けの要望が行われています。連結納税制度が簡素化されれば、中小企業が活用できる場面も増えてくることが考えられますし、オープン・イノベーションを促進するための税制については中小企業向けの特例を設けることも要望されていますので、こちらについても内容を注視しておきたいところです。

2.内閣府「令和2年度税制改正要望」のポイント

■ 地方創生応援税制(企業版ふるさと納税)※6の拡充・延長

企業版ふるさと納税をさらに広く活用していくために、税額控除の割合を2倍にし、支出額の6割を税額控除する制度とするように要望されています※7。

現行の企業版ふるさと納税制度では、先ず、企業が寄附を行う支出額の全額が経費として認められ所得が減少するため、支出額の約3割に該当する法人税等の軽減効果があります。これに加えて、法人住民税や法人事業税について3割が支出額から税額控除されるため、合計で支出額の約6割の税額軽減効果があることから、約4割の自己負担で寄附することが可能です(第10回「企業版ふるさと納税の活用について」)。

今回の要望は、法人住民税や事業税からの税額控除をさらに2倍にし、6割にすることが要望されています。結果として、支出額の約9割の税額が軽減されることとなり、自己負担は約1割となります。

企業版ふるさと納税は個人のふるさと納税と異なり、地方自治体の行う特定の事業に対して寄附を行います。この事業は、地域の活性化や人材育成、スポーツ振興などさまざまであり、企業の自己負担が約4割から約1割に軽減され、利用しやすいよう制度の見直しも行われれば、地方創生に取り組む地方を応援する企業が増えることが期待されます。

- ※6:内閣府「企業版ふるさと納税ポータルサイト」

https://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/kigyou_furusato.html - ※7:内閣府「地方創生応援税制(企業版ふるさと納税)の拡充・延長」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/request/cao/02y_cao_k_11.pdf

内閣府からは、このほか、「地方拠点強化税制の拡充・延長の要望」※8も出されています。具体的な内容は現時点では不明であるものの、「人手不足を踏まえた雇用増加要件の緩和等の雇用促進税制の拡充等」も要望内容となっているため、地方における雇用については、現状よりも要件が緩和されることが期待されます。

- ※8:内閣府「地方における企業拠点の強化を促進する税制措置の拡充及び延長」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/request/cao/02y_cao_k_01.pdf

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。