第74回最近の気になる税務に関する話題

※この文章は、税理士法人名南経営によるものです。

※この文章は、2021年11月12日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

新型コロナウイルス感染症による企業への影響などに対応する来年度の税制改正の内容や、来年1月に施行される改正電子帳簿保存法(ご参考「第70回デジタル化による納税環境整備について 2.電子帳簿等保存制度の見直し」)への対応も気になるところですが、今回は税務に関する話題としてインボイス制度とふるさと納税について紹介します。

1.インボイス制度

インボイス制度では、消費税の仕入税額控除の要件として、一定の事項が記載された適格請求書の保存が必要となります。インボイス制度の概要につきましては、本コラムの「第41回 消費税改正に向けて中小企業が行うべき準備 6.インボイス制度(適格請求書等保存方式)」において解説しておりますので、そちらをご確認ください。

(1) 適格請求書発行事業者の登録開始

令和5年10月1日から始まるインボイス制度において必要となる適格請求書を発行できる「適格請求書発行事業者」の登録申請が、令和3年10月1日から開始されました。

令和5年10月1日から適格請求書を発行するためには、令和5年3月31日までに登録申請をする必要があります。申請期限はまだ先のことですが、登録した事業者については、国税庁の「適格請求書発行事業者公表サイト」※1で公表されることになります。登録を済ませていることを取引先などに伝えるためにも、早めに登録された方が良いと考えます。

- ※1:https://www.invoice-kohyo.nta.go.jp/

(2) 免税事業者が登録する場合

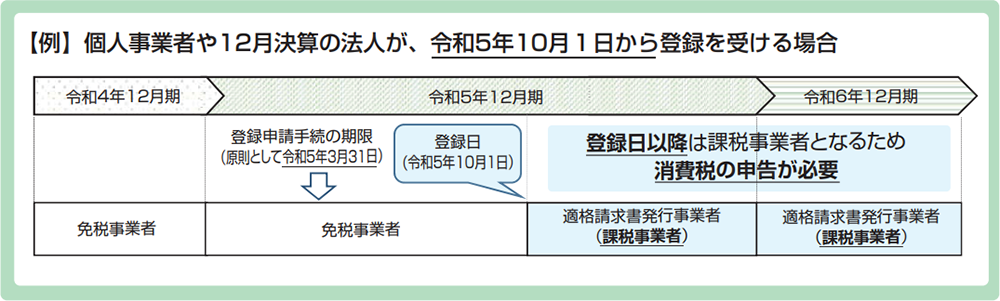

① 登録日が令和5年10月1日の属する課税期間の場合(経過措置の適用)

免税事業者が適格請求書発行事業者の登録を受けるためには、登録申請書に加えて「消費税課税事業者選択届出書」を提出し、課税事業者となる必要がありますが、令和5年 10 月1日を含む課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる経過措置が設けられています。令和5年10月1日より前に登録した場合には同日が登録日となり、同日から課税事業者となります(図表1)。この場合、「消費税課税事業者選択届出書」の提出は不要で、事業年度のはじめからではなく、登録日から事業年度末日までの期間について、消費税の申告を行うことになります。

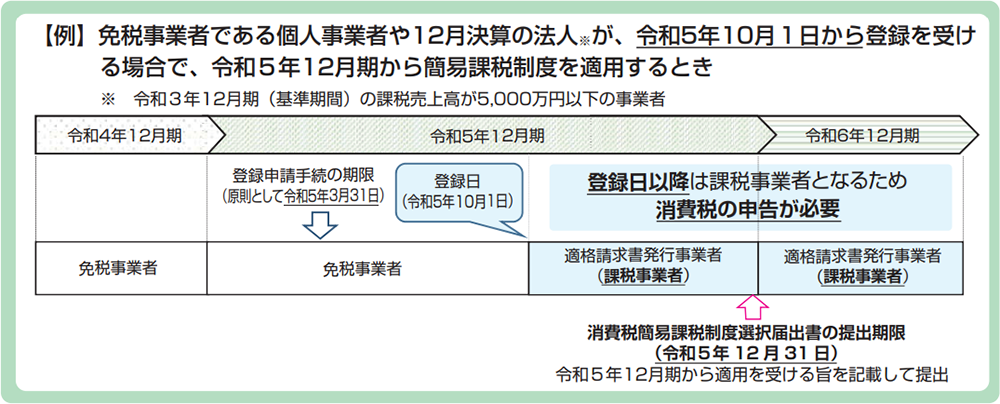

また、登録日から事業年度末日までの間に、簡易課税制度※2における「消費税簡易課税制度選択届出書」を提出した場合には、登録日を含む期間から簡易課税制度を適用することができます(図表2)。

② ①以外の課税期間の場合

①以外の課税期間について、免税事業者が課税事業者となる課税期間の初日から適格請求書発行事業者の登録を受けるためには、原則どおりその事業年度開始の日の前日から起算して1月前の日までに登録申請書を提出するとともに、「消費税課税事業者選択届出書」も提出し課税事業者となる必要があります(図表3)。

免税事業者である事業者につきましては、課税事業者となるかどうかだけではなく、いつから課税事業者となるのか、またそのためにいつまでに必要な手続を行う必要があるのか事前に検討すべきといえます。

<図表1> 免税事業者に係る登録の経過措置

- (出典) 国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和3年7月)」p19

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

<図表2> 消費税簡易課税制度選択届出書の提出に係る特例

- (出典) 国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和3年7月)」p20

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

<図表3> 免税事業者に係る登録(経過措置以外)

- (出典) 国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和3年7月)」p19

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

- ※2:国税庁「No.6505 簡易課税制度」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売り上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度。具体的には、その納税地の所轄税務署長に消費税簡易課税制度選択届出書を提出した課税事業者は、その基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5,000万円以下の課税期間について、売り上げに係る消費税額に、事業の種類の区分(事業区分)に応じて定められたみなし仕入率を乗じて算出した金額を仕入れに係る消費税額として、売り上げに係る消費税額から控除できる制度。

2.ふるさと納税

ふるさと納税制度は平成20年に創設されて以来、広く一般的に利用され、なじみの深い制度となりました。返礼品の諸問題などがあり、現在では総務省の指定した自治体に対して行う寄附が対象となっています。令和3年中の寄附については、東京都と高知県奈半利町以外の自治体が対象となります。また、返礼品については、所得税の一時所得の対象となり、50万円を超えると申告が必要となります。返礼品だけで50万円を超えてしまうような場合だけでなく、保険の満期を迎えた場合など、他の一時所得がある場合には特に注意が必要です。

制度の利用のためには、原則として、寄附をした年の翌年に各自治体の発行する「寄附金の受領書」を添付して確定申告を行う必要があります。これについていくつかの特例がありますのでご紹介します。

(1) 特定事業者の発行する寄附金控除に関する証明書

今年(令和3年分)の確定申告から、「寄附金の受領書」に代えて、特定事業者が発行する「寄附金控除に関する証明書」を添付することができるようになります。「寄附金控除に関する証明書」には、年間寄附額が記載されているため、多くの地方自治体に寄附をしていた人については、添付資料が少なくなり、年間寄附額の集計作業も必要なく、また、寄附金の受領書の紛失や添付漏れも避けることが可能となるなど、手続が簡素化されるだけでなく、申告漏れも防ぐことが可能になります。

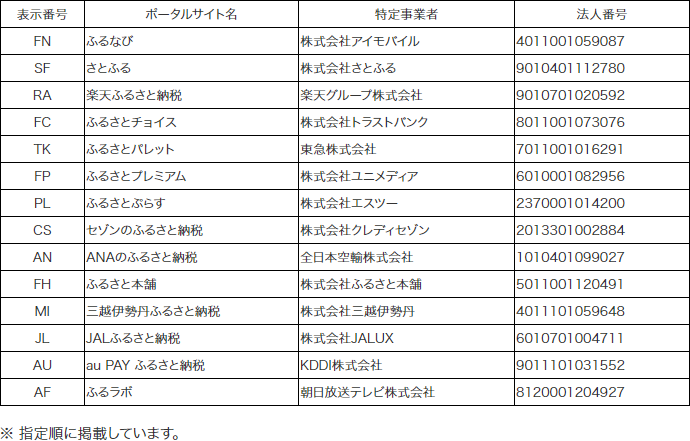

この証明書を発行することができる「特定事業者」とは、地方公共団体と特定寄附金の仲介に関する契約を締結している者であって、特定寄附金が支出された事実を適正かつ確実に管理することができると認められるものとして国税庁長官が指定した者とされています。国税庁長官が指定した特定事業者については、国税庁のホームページに掲載されており、確認することができます(図表4)。多くのふるさと納税サイトで利用可能となっていますので、確認してみると良いかと思います。

<図表4> 国税庁長官が指定した特定事業者(令和3年11月12日現在)

- (出典) 国税庁HP

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/koujyo/kifukin/tokutei.htm

寄附金控除に関する証明書については、特定事業者が運営するポータルサイトから取得することができます。確定申告を電子申告で行う場合には、XMLファイルで発行された証明書をデータ添付することで申告を行うことが可能です。確定申告を書面により行う場合には、国税庁が公開している「QRコード付証明書等作成システム」※3を利用してXMLファイルをPDFに変換し、そのPDFを紙に印刷して利用することになります。

なお、特定事業者から寄附金控除に関する証明書を発行してもらう場合であっても、寄附をした自治体から寄附金の受領書は送られてきます。特に書面により確定申告を行う場合には、寄附金を二重で計上しないように注意が必要です。

- ※3:https://www.e-tax.nta.go.jp/cps/cps.htm

(2) ワンストップ特例

ふるさと納税ワンストップ特例制度は平成27年から利用可能になった制度です。

確定申告の不要な給与所得者や年金受給者などが、5団体以内の自治体に対してふるさと納税を行った場合に、各自治体に対して特例の適用に関する申請書を提出することで、確定申告をしなくても住民税の寄附金税額控除を受けられる制度です。

確定申告を行わないため、所得税の寄附金控除は行われず、その分も合わせて住民税の税額控除を受けることになります。確定申告が不要であるというメリットはありますが、特例の適用申請後に引っ越しを行った場合など申請書の記載内容に変更があった場合には、ふるさと納税を行った年の翌年1月10日までに、ふるさと納税先の自治体へ変更届出書を提出する必要がありますので注意が必要です。

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。