第62回令和3年度 税制改正要望について

※この文章は、税理士法人名南経営によるものです。

※この文章は、2020年10月31日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

毎年、夏から秋にかけて各業界団体や各府省庁から翌年度の税制改正要望が公表されます。例年8月末に各府省庁からの税制改正要望が公表されますが、今年は新型コロナウイルス感染症への対応のため、例年より1カ月遅い9月末に公表されました。令和3年度税制改正要望では、新型コロナウイルス感染症の影響を受けたものが多く、各府省庁からの要望書類を見ても「コロナ」という言葉が多く出てきます。

本コラムでは、各府省庁の令和3年度税制改正要望から、経営者が注目すべき項目について解説します。あくまで執筆時点における税制改正要望であり、改正法は以下の【毎年の税制改正の流れ】にあるように、国会の審議を経て決定するものであるため、要望とは異なる内容になる可能性がありますのでご留意ください。

【毎年の税制改正の流れ】

例年8月末までに各府省庁から国税は財務省、地方税は総務省に改正要望が提出され、内閣総理大臣の諮問機関である政府の「税制調査会」が中長期的な提言を11月ごろに行います。それを踏まえて与党の「税制調査会」が具体的な税制改正の内容を決定し、12月中旬に「税制改正大綱」にまとめます。「税制改正大綱」には、与党の方針や考えも記載されているため、税制改正の全体像だけでなく、改正の趣旨なども読み取ることができます。その後政府においてほぼ同様の内容で「税制改正の大綱」が閣議決定され、税制改正法案が1月中旬から2月上旬までに国会に法律案として提出され、3月末までに成立・交付されます。通常は4月1日から新しい制度が施行されることになります。ちなみに、令和2年度税制改正の実際の流れは図表1のとおりでした。

<図表1> 令和2年度税制改正の流れ

| 令和元年8月31日 | 各府省庁が令和2年度税制改正要望を財務省・総務省に提出 |

| 令和元年12月12日 | 与党が「令和2年度税制改正大綱」を公表 |

| 令和元年12月20日 | 政府が「令和2年度税制改正の大綱」を閣議決定 |

| 令和2年1月31日 | 「所得税法等の一部を改正する法律案」を国会に提出 |

| 令和2年3月27日 | 「所得税法等の一部を改正する法律」の可決・成立 |

| 令和2年3月31日 | 「所得税法等の一部を改正する法律」と関連政省令の公布 |

| 令和2年4月1日 | 「所得税法等の一部を改正する法律」と関連政省令の施行 |

1.経済産業省「令和3年度税制改正要望」のポイント

令和2年9月30日に経済産業省から「令和3年度経済産業省税制改正要望について」※1が公表されました。今回の要望は新型コロナウイルス感染症に関するものが多くなっています。経済産業省からの要望の中から中小企業の経営者が注目すべき項目について解説します。

- ※1:https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_r/index.html

(1)中小企業優遇税制の延長・拡充

中小企業優遇税制のうち、令和3年3月31日がその適用期限となっているものについて、図表2に示すとおり、適用期限の延長や内容の拡充の要望がなされています。なお、現行税制の詳細については、表中に注書きした過去のコラムを参照ください。

<図表2> 中小企業の優遇税制の延長・見直し要望

| 項目 | 現行税制の概要 | 要望 |

|---|---|---|

| 法人税率の特例 | 中小法人※2が令和3年3月31日までに開始する事業年度において、年800万円以下の所得金額に対する税率を19%から15%に軽減 |

|

| 所得拡大促進税制(注1) | 中小企業者等※3が令和3年3月31日までに開始する事業年度において、従業員への給与の支給を増加するなど一定の要件を満たした場合に、支給総額の増加額の15%の税額控除(一定要件を満たした場合には上乗せ措置あり) |

|

| 中小企業技術基盤 強化税制(注2) |

中小企業者等※3が令和3年3月31日までに開始する事業年度において、損金の額に算入される試験研究費の額がある場合に、その額の一定割合を税額控除 |

|

| 中小企業投資 促進税制(注3) |

中小企業者等※3が令和3年3月31日までに対象設備を取得などして指定事業の用に供した場合に、30%の特別償却または7%の税額控除 |

|

| 商業・サービス業・ 農林水産業活性化税制(注3) |

中小企業者等※3がアドバイス機関から指導および助言を書面で受け、令和3年3月31日までに対象設備を取得などして指定事業の用に供した場合に、30%の特別償却または7%の税額控除 |

|

| 中小企業 経営強化税制(注3) |

中小企業者等※3が中小企業等経営強化法の認定を受けた経営力向上計画に基づき、令和3年3月31日までに一定の設備を取得などして国内にある指定事業の用に供した場合に、即時償却または7%の税額控除 |

|

| 中小企業防災・減災 投資促進税制(注3) |

中小企業者等※3のうち中小企業強靭化法の事業継続力強化計画の認定を受けたものが、令和3年3月31日までの間に対象設備を取得などして事業の用に供した場合に、20%の特別償却 |

|

(注1)第30回 2018年度税制改正の大綱について―経営者が注目すべきポイント―

(注2)第42回 2019年度税制改正の大綱について―経営者が注目すべきポイント―

(注3)第48回 中小企業の設備投資減税~2019年度改正~

- ※2、※3:「中小法人」と「中小企業者等」とで、その対象範囲が若干異なるので注意が必要です。下記リンク先をご参照ください。ただし、「中小企業者等」のうち、前3事業年度の所得金額の平均額が15億円を超える法人は適用除外となります。

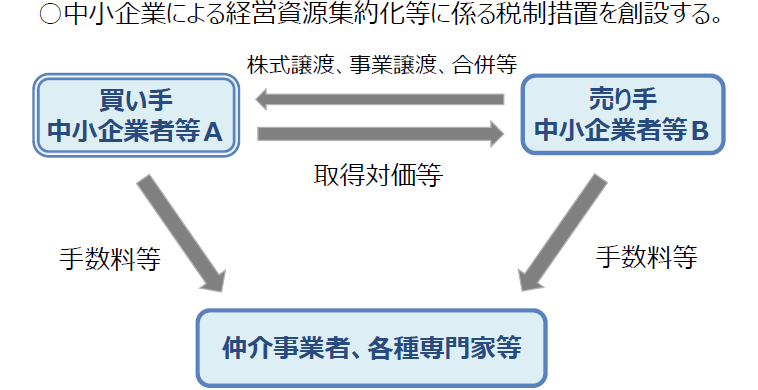

(2)中小企業による経営資源集約化の促進に係る税制措置の創設

中小企業による経営資源集約化などに係る税制措置が創設されることが、要望に上がっています。

中小企業が経営資源を集約させることによって、新規事業拡大や多角化などを行い、生産性を向上させることを目的としています。新型コロナウイルス感染症の影響により、廃業や事業の縮小が行われた場合には、そこでの雇用も失われてしまうこととなるため、地域経済・雇用を担う中小企業による経営資源の集約化などの支援のために必要な税制措置を創設することとしていますが、その詳細は未定です。

経済産業省の要望内容では図表3の通り記載されており、ここにある「取得対価等」や「手数料等」に対して何らかの税制優遇措置が設けられるのではないかと考えています。

<図表3> 要望内容

- (出典) 経済産業省「令和3年度税制改正に関する経済産業省要望【概要】」P20

https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_r/pdf/1_02.pdf

(3)事業承継税制の見直し

法人版事業承継税制については、平成30年度税制改正による特例措置の創設以後も、要件や必要手続きについて継続的に改正が行われています。今回は、適用要件のうち、後継者の役員要件について見直しが要望されています。

後継者が贈与により株式を取得する場合には、後継者は贈与の日まで3年以上継続して役員であることが要件となっています。また、後継者が相続により株式を取得する場合には、先代経営者が60歳未満で亡くなった場合を除き、相続の直前に役員であることが要件となっています。後継者が他企業で経験を積んでから事業を承継する場合など、要件を満たすまで贈与できないケースや相続発生時に役員になっておらず事業承継税制が適用できないケースも想定されるため、このようなケースであっても事業承継税制の適用により円滑な事業承継を可能とすることを目的としているものと考えられます。

なお、平成31年度(2019年度)税制改正により創設された個人版事業承継税制についても、対象となる特定事業用資産の見直しが要望されています。

2.金融庁「令和3年度税制改正要望」※2のポイント

第三者への事業承継に係る課税猶予措置

昨年は経済産業省から第三者への事業承継の促進に資する税制措置の創設が要望されていましたが、今年は金融庁からの要望となっています。詳細については不明ですが、譲渡益課税を猶予することを要望しています。納税の猶予ではなく、課税自体を猶予するということなのか、また、どのような要件が課されるのかなど、今後の情報が待たれるところです。新型コロナウイルス感染症の影響により、事業が縮小傾向にある中小企業などは今以上に後継者を探すことが困難となることが予想されますので、事業・雇用の継続のためにも使いやすい制度が創設されることが望ましいです。

金融庁からは、このほか、中堅・中小企業向け融資促進支援のための時限措置として、金融機関が行う中堅・中小企業向けプロパー融資(信用保証協会の保証がない融資)について、融資の前年度比増加額の一定割合を貸倒引当金として損金算入が認められる措置の創設が要望されています。金融機関向けの税制なので、直接中小企業に影響する税制ではないですが、中小企業が融資を受けるためのハードルが下がる可能性がある税制であるため、こちらも合わせて注目したいところです。

- ※2:https://www.fsa.go.jp/news/r2/sonota/20200930-2/01.pdf

【税理士法人名南経営】

名南コンサルティングネットワークの一社として、幅広い顧客層にさまざまな経営コンサルティングなどを実践している。