第85回令和5年度 税制改正要望について

※この文章は、税理士法人 名南経営によるものです。

※この文章は、2022年10月3日現在の情報に基づいて作成しています。具体的な対応については、貴社の顧問税理士などの専門家とご相談ください。

1.毎年の税制改正の流れ

例年8月末までに各府省庁から国税は財務省、地方税は総務省に改正要望が提出され、内閣総理大臣の諮問機関である政府の「税制調査会」が中長期的な提言を11月ごろに行います。それを踏まえて与党の「税制調査会」が具体的な税制改正の内容を決定し、12月中旬に「税制改正大綱」にまとめます。「税制改正大綱」には、与党の今後の方針や考えも記載されているため、単年度の税制改正の全体像だけでなく、改正の趣旨や今後改正を検討している事項なども読み取ることができます。その後政府においてほぼ同様の内容で「税制改正の大綱」が閣議決定され、税制改正法案が1月中旬から2月上旬までに国会に法律案として提出されます。その後、3月末までに成立・公布され、4月1日から新しい制度が施行されることになります。なお、令和4年度税制改正の実際の流れは図表1のとおりでした。

<図表1> 令和4年度税制改正の流れ

| 令和3年8月31日 | 各府省庁が令和4年度税制改正要望を財務省・総務省に提出 |

| 令和3年12月10日 | 与党が「令和4年度税制改正大綱」を公表 |

| 令和3年12月24日 | 政府が「令和4年度税制改正の大綱」を閣議決定 |

| 令和4年1月25日 | 「所得税法等の一部を改正する法律案」を国会に提出 |

| 令和4年3月22日 | 「所得税法等の一部を改正する法律」の可決・成立 |

| 令和4年3月31日 | 「所得税法等の一部を改正する法律」と関連政省令の公布 |

| 令和4年4月1日 | 「所得税法等の一部を改正する法律」と関連政省令の施行 |

2.経済産業省「令和5年度税制改正要望」のポイント

令和4年8月31日に経済産業省から「令和5年度経済産業省税制改正要望について」※1が公表されました。この要望の中から中小企業の経営者が注目すべき項目を中心に解説します。

- ※1:https://www.meti.go.jp/main/zeisei/zeisei_fy2023/zeisei_r/index.html

(1) 中小企業優遇税制の延長・拡充

中小企業優遇税制のうち、令和5年3月31日がその適用期限となっているものについて、図表2に示すとおり、適用期限の延長や内容の拡充の要望がなされています。なお、現行税制の詳細については、表中リンク先のコラムをご参照ください。

<図表2> 中小企業の優遇税制の延長・見直し要望

| 項目 | 現行税制の概要 | 要望 |

|---|---|---|

| 中小法人※2の法人税率の特例 | 中小法人※2の令和5年3月31日までに開始する事業年度の年800万円以下の所得金額について、15%に軽減 | ▪2年延長 |

| 中小企業技術基盤強化税制の上乗せ措置 | 中小企業者等※2が令和5年3月31日までに開始する事業年度において、損金の額に算入される試験研究費の額がある場合、その額の一定割合を税額控除 | ▪2年延長 |

| 中小企業経営強化税制 | 中小企業者等※2が中小企業等経営強化法の認定を受けた経営力向上計画に基づき令和5年3月31日までに一定の設備を取得等して、国内にある指定事業の用に供した場合に、即時償却または7%(資本金3,000万円以下は10%)の税額控除 | ▪中小企業の生産性向上やDXに資する投資をメリハリの利いた形で後押しするための所要の措置を講じる ▪2年延長 |

| 中小企業投資促進税制 | 中小企業者等※2が令和5年3月31日までに対象設備を取得等して指定事業の用に供した場合には、30%の特別償却または7%(資本金3,000万円以下に限る)の税額控除 | ▪2年延長 |

| 中小企業防災・減災投資促進税制 | 中小企業者等※2が令和5年3月31日までに中小企業強靭化法※3の事業継続力強化計画の認定を受け、その認定を受けた日から1年を経過する日までに対象設備を取得等して事業の用に供した場合に20%の特別償却(令和5年4月1日以後に取得等をする資産については18%) | ▪対象資産に耐震装置を追加した上、2年延長 |

- ※2:「中小法人」と「中小企業者等」の範囲については、下記リンク先をご参照ください。ただし、前3事業年度の所得金額の平均額が15億円を超える中小企業者等は適用除外となります。

税務上の「中小法人」「中小企業者」「中小企業者等」について - ※3:正式名称「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律」中小企業の災害対応力を高めるため、令和元年7月に施行されました。

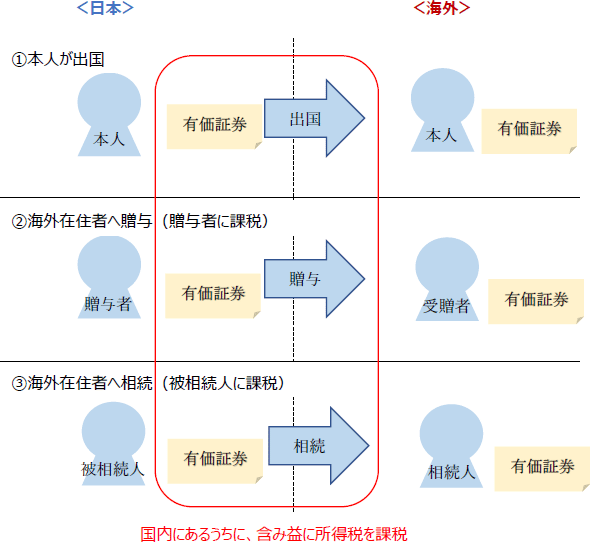

(2) 国外転出時課税制度に関する所要の措置

国外転出時課税制度は、有価証券等の含み益に対して、国外転出により日本での課税機会を失わないようにという趣旨で平成27年度税制改正において創設された制度です。時価1億円以上の有価証券等を所有する居住者に対して、国外に転出する時に、国外転出の予定日の3カ月前の価額(納税管理人を事前に届け出ている場合には、国外転出時の価額)でその有価証券等の譲渡等があったものとみなして、その有価証券等の含み益に対して所得税が課税されます。日本での課税機会確保のための制度なので、贈与や相続により、海外在住者に有価証券等が移転する際にも適用されます(図表3)。なお、この場合、贈与税や相続税も課税されます。

<図表3> 国外転出時課税のイメージ

この制度は国外に永住する場合に限らず、留学する場合や海外赴任する場合などの、比較的短期間の海外居住の場合にも適用されます。ただし、国外転出から5年以内に帰国した場合には、更正の請求により納税額の還付請求ができます。また、国外転出時に5年以内に帰国することが見込まれている場合には、一定の要件のもと、担保提供をすることで納税猶予制度の適用を受けることもできます。対象となる有価証券が非上場株式である場合、その非上場株式を担保提供することもできますが、その場合には、株券を発行することが必要です。現在はほとんどの会社が株券不発行会社であることから、納税猶予適用のために株券を発行することは手間であり、株券以外による担保提供や、会社による保証がメインとなっています。

今回の改正要望は、株券によらない担保提供を可能とする措置を求めるものです。詳細は現時点では不明ですが、事業承継税制で使われているような質権設定のような形になるのではないかと考えています。

経済産業省の「令和5年度経済産業省税制改正要望について」では、スタートアップ企業の海外進出に伴い、同社の役員や従業員が海外赴任する際の適用を想定しているようです。しかしながら、スタートアップ企業以外にも海外進出している中小企業は多く、また、経営者の子で海外留学をしている方も多いことから、スタートアップ企業に限らず広く適用されることが望まれます。

(3) 中小企業優遇税制以外で適用期限の到来する設備投資税制

中小企業優遇税制以外にも、令和5年3月31日で適用期限の到来する設備投資税制があります。そのうち、主なものについては図表4のとおり要望されています。

<図表4> 中小企業の優遇税制以外の設備投資税制の延長・見直し要望

| 項目 | 現行税制の概要 | 要望 |

|---|---|---|

| DX投資促進税制 | 産業競争力強化法の事業適応計画について認定を受けた事業者がクラウド技術を利用するソフトウェアの新設などをした場合に、30%の特別償却または3%(一定の場合には5%)税額控除 | ▪より一層効果的なDXにつながるデジタル投資を支援するための要件の見直し ▪2年延長 |

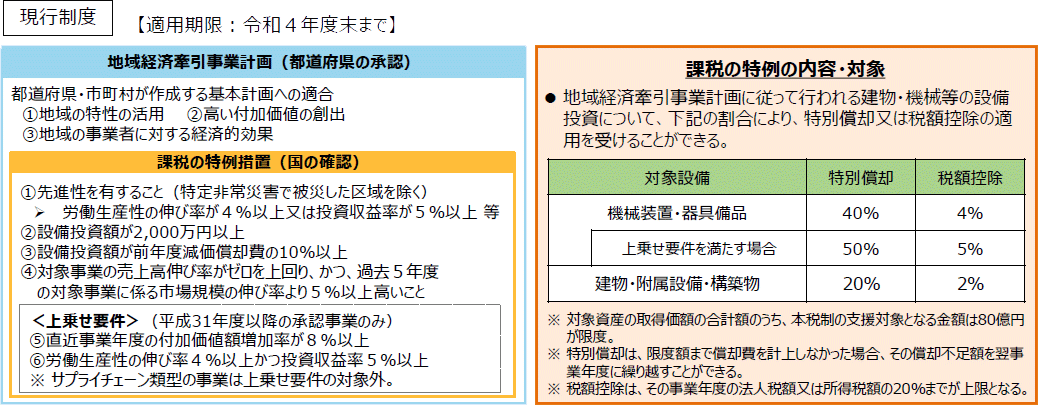

| 地域未来投資促進税制 | 地域経済牽引事業計画に従って行われる建物・機械等の設備投資について、一定の特別償却または税額控除(図表5) | ▪対象資産にソフトウェア等を追加する ▪戦略的な産業群の維持・強化等に資する事業に対する重点的な支援を行う ▪2年延長 |

<図表5> 地域未来投資促進税制

- (出典) 経済産業省「令和5年度経済産業省税制改正要望について」P44

https://www.meti.go.jp/main/zeisei/zeisei_fy2023/zeisei_r/pdf/1_02.pdf

このほか、経済産業省からは車体課税や研究開発税制の改正要望が提出されています。また、金融庁からはNISAの抜本的な拡充などが要望されています。これ以外の改正内容も含め、引き続き今後の情報に注目されるところです。